Malgré un environnement commercialement moins porteur pour la division Protective Films, les résultats 2019 ont été solides en matière de génération de cash. L’attention portée par la direction au développement d’une base de profit diversifiée s’est traduite par de fortes contributions des divisions Fashion Technologies et Museum Solutions au résultat opérationnel du groupe. Après une année d’investissements record dans cadre du programme de transformation, Chargeurs s’attend désormais à récolter les fruits de ses efforts dès 2020.

Chargeurs a publié des résultats annuels pour 2019 légèrement inférieurs à nos prévisions en termes de résultat opérationnel récurrent (41,4m€), les performances de la division Protective Films ayant été affectées par un mix géographique moins favorable et une contraction de la demande sur les principaux marchés que sont la Chine et l’Allemagne. Néanmoins, les performances commerciales des deux autres piliers de la croissance (Fashion Technologies et Museum Solutions) ont soutenu les résultats du groupe, reflétant l’orientation stratégique de la direction visant à développer une base de profit diversifiée.

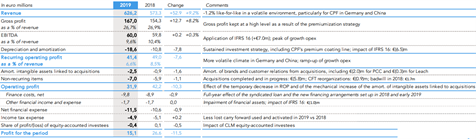

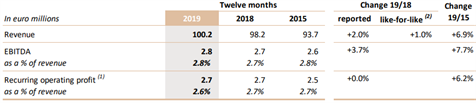

Le compte de résultat communiqué par le groupe et résumé par le tableau ci-dessous donne une image claire des dynamiques à l’œuvre expliquant les résultats 2019.

Bien que la marge opérationnelle n’ait pas atteint le niveau record de 2018, la génération de trésorerie provenant des activités a été soutenue, excédant nos attentes à 38,7m€. La trésorerie nette a également fortement progressé par rapport à 2018 (25,5m€ contre 14,4€), le BFR ayant diligemment diminué grâce à la réussite d’un programme d’actions à l’échelle du groupe.

Au niveau du bilan, la dette nette du groupe a augmenté pour atteindre 122,4m€, le programme de transformation « Game Changers » ayant conduit à un pic d’investissement. Chargeurs prévoit de récolter les fruits de ses efforts dès 2020. La solidité de la génération de trésorerie et l’état actuel du bilan permettent au groupe de proposer un dividende de 0,40€ par action pour 2019, en ligne avec à sa stratégie.

Les conditions de marché difficiles qui ont caractérisé 2019 ont constitué un véritable test de la pertinence de l’objectif de la direction de réinventer les activités du groupe et d’assurer sa croissance par des acquisitions stratégiques. Il semblerait que cette stratégie ait jusqu’à présent fonctionné. La dernière acquisition en date de Chargeurs a permis de faire d’une activité apparemment conventionnelle (les substrats techniques) le troisième moteur de la croissance du groupe, en ciblant une niche non conventionnelle à fort potentiel (les services aux musées). En 2020, le chiffre d’affaires de la division désormais nommée Museum Solutions devrait atteindre 100m€.

Si l’impact de la crise liée au COVID-19 est limité, la direction reste prudente

Cette diversification devient d’autant plus cruciale que l’épidémie de COVID-19 se prolonge, augmentant encore l’incertitude, exacerbant la volatilité des marchés et ayant un impact sur la demande pour les produits et services de Chargeurs. La direction a clairement abordé le sujet dans son communiqué de presse sur ses résultats, indiquant qu’au stade actuel, l’impact sur son activité avait été limité, n’enregistrant aucune rupture d’approvisionnement alors que l’ensemble de ses usines hors de Chine fonctionnaient comme d’habitude.

En ce qui concerne la situation en Chine, la direction a évoqué un « taux d’activité » supérieur à 80% de la normale. Alors qu’il est évidemment encore trop tôt pour mesurer l’ensemble des conséquences de la crise liée au COVID-19, la direction reste prudente concernant 2020.

Protective Films : augmentation des capacités de production de haute technologie pour relancer la croissance

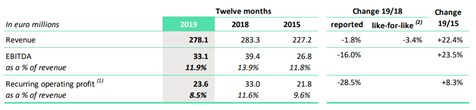

Même si l’impact des tensions commerciales sino-américaines s’est dissipé dans le courant du second semestre, la vache à lait de Chargeurs a connu un exercice 2019 difficile. L’impact sur la demande en Chine au cours du premier semestre et en Allemagne tout au long de l’année a pesé sur la marge de la division. Le mix produit dans ces pays étant assez rentable par rapport aux autres marchés, la dégradation du mix géographique explique en partie la contraction de la marge opérationnelle en 2019.

L’augmentation des coûts liés au lancement et à la mise en service d’une nouvelle chaîne de production sophistiquée en Italie est l’autre facteur qui a pesé sur la marge. Cette nouvelle ligne augmentera les capacités de production à l’échelle mondiale de pas moins de 20%, un niveau semblant justifié au regard du carnet de commandes prometteur pour 2020. Elle s’inscrit également dans la logique de l’amélioration de l’offre de produits et la montée en gamme visées par la transformation de l’activité définie dans le cadre du programme “Game Changers”.

Fashion Technologies : tire toujours profit du succès de l’intégration de PCC

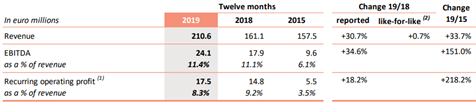

Grâce à l’intégration réussie de PCC, la division a connu une autre très bonne année. Malgré les effets défavorables de la dévaluation du peso argentin et de l’augmentation de l’opex liée à la stratégie de premiumisation, la marge est restée solide à 8,5%. Parmi ces investissements figure le développement d’une offre de produits « verts » pour répondre aux besoins des marques de la « fast-fashion ».

Cette décision intervient à un moment crucial, ces marques s’empressant d’intégrer des matériaux éco-responsables dans leurs chaînes de valeur afin d’atténuer l’impact environnemental majeur du secteur de la mode rapide. Cette offre à forte valeur ajoutée ne peut qu’améliorer les marges. Compte tenu de l’augmentation du chiffre d’affaires résultant de l’intégration de PCC Interlining, la division pourrait donc supplanter Protective Films en tant que principale vache à lait de Chargeurs.

Museum Solutions : un exemple de transformation prête à l’emploi

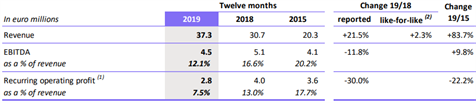

Sous sa forme précédente, l’ancienne division Technical Substrates était principalement une affaire industrielle conventionnelle. Avec l’acquisition du britannique Leach en 2018, elle s’est étonnement transformée en une plateforme de solutions intégrées pour les musées et les expositions. Le revirement stratégique vers ce créneau non conventionnel à forte croissance a été confirmé fin 2019 avec l’acquisition de D&P Incorporated, le leader américain du segment.

Concernant les résultats 2019, la croissance du chiffre d’affaires s’explique essentiellement par l’intégration de Leach et, dans une moindre mesure, par la consolidation des résultats de Design PM et de MET Studio qui s’associeront à D&P et Hypsos (acquisition en cours) pour offrir un savoir-faire haut de gamme pour les musées et les expositions se focalisant sur une « expérience visiteur » de plus en plus vitale. Selon Chargeurs, la croissance des pays émergents pourrait également fortement soutenir les performances de la division. Le groupe table sur un taux de marge opérationnelle des activités normatif supérieur à 10% en 2020, le chiffre d’affaires excédant le seuil des 100m€ bien plus tôt que prévu.

Luxury Materials : mérite enfin son nom ?

Compte tenu de l’évolution de l’activité historique liée à la laine de Chargeurs, le changement de nom de la division rebaptisée « Luxury Materials » s’est avéré très judicieux. L’étiquette pesante se rapportant au luxe a probablement été méritée, la transformation de l’activité (à peu de frais selon la direction) vers une montée en gamme semblant avoir porté ses fruits. Dans le monde de la mode durable, l’accent mis sur les « fibres traçables » est devenu une tendance majeure. Dans la chaîne de valeur, Chargeurs a ainsi pu se rapprocher des marques de luxe qui utilisent leurs produits et délaisser les filateurs de laine (longtemps la clientèle historique). Si sa rentabilité reste plutôt modeste, nous trouvons la proposition de valeur néanmoins séduisante.

Nous intégrerons les résultats 2019 dans notre modèle et prolongerons nos estimations pour 2022. Le chiffre d’affaires 2019 n’est que légèrement inférieur à nos prévisions. Compte tenu de la volatilité des marchés, il s’agit d’une performance globalement satisfaisante. Nous allons réviser à la baisse nos prévisions en termes de marges opérationnelles de la division Protective Films. Alors que l’épidémie de COVID-19 se prolonge, les marchés chinois et allemand, très rentables, devraient en effet rester mal orientés.

D’autre part, nous relèverons nos attentes pour la division Museum Solutions, la direction se montrant confiante alors qu’elle s’est fixée pour objectif de porter la marge opérationnelle récurrente au-delà de 10% en 2020. Nous restons confiants concernant les perspectives à long terme du groupe, étant rassurés par la capacité de la direction à transformer ses principales activités et à parvenir à des positions de leader sur ses marchés respectifs grâce à des acquisitions stratégiques et à une concentration sur les offres à forte valeur ajoutée.