Le chiffre d’affaires du T3 est bon alors même que certains des marchés finaux de Protective Films (l’activité principale de Chargeurs) restent atones.

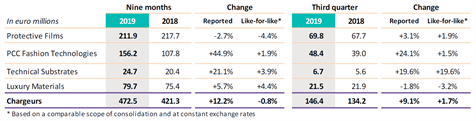

La hausse de 1,7% lfl du chiffre d’affaires du T3 corrobore le point de vue de la direction selon lequel le recul observé au S1 (-1,9% lfl, dont -7,1% pour Protective Films) n’était lié qu’à une faiblesse transitoire des marchés finaux. La croissance lfl du CA cumulé sur 9 mois demeure légèrement inférieure à celle de 2018 (-0,8%), et ce en dépit d’une forte hausse en données publiées (-12,2%) grâce à l’intégration réussie de PCC chez Chargeurs PCC Fashion Technologies.

Répartition du chiffre d’affaires par division

Source: Company reports

Protective Films

Les chiffres du T3 sont à saluer pour le retour en territoire positif de la croissance lfl du CA de Protective Films (+1,9%). Les performances au T2 2019 avaient été pénalisées par les prévisions ternes des clients concernant le S2 2019, notamment en Allemagne. Le secteur ne dépendant pas des stocks, un déstockage d’une telle ampleur ne pouvait pas durer. La direction de Chargeurs se montre néanmoins prudente pour fin 2019, les conjonctures chinoise et allemande restant peu porteuses. La bonne nouvelle est que les efforts en termes de capex visant à augmenter la part des produits haut de gamme semblent porter leurs fruits conformément au plan adopté.

PCC Fashion Technologies

Les bonnes performances de la division constituent la bonne nouvelle de 2019 grâce à l’intégration réussie de PCC chez Chargeurs PCC Fashion Technologies conduisant une refonte complète. Le caractère peu spectaculaire de sa croissance lfl (1,5%) doit être jugé comme une bonne performance dans un secteur exigeant marqué par des tensions déflationnistes alors que, ici aussi, le mix s’est considérablement amélioré.

Technical Substrates

Malgré le niveau remarquable des chiffres en lfl, la meilleure tenue de l’activité s’observe davantage dans la croissance du CA cumulé sur 9 mois. Le développement sur le marché des services aux musées ainsi qu’une acquisition conséquente permettra au groupe d’atteindre une masse critique.

Enfin, la chute du chiffre d’affaires de Luxury Materials s’explique le gel du marché de la laine, une situation qui ne devrait pas durer.

Dans un contexte général de faible croissance, le chiffre d’affaires du T3 est satisfaisant. Si le groupe devrait atteindre les objectifs fixés au S1, ses marges de manœuvre sont faibles étant donnée l’atonie des activités tournées vers les exportations. Comme à l’accoutumée, il importera surtout de générer de la croissance au travers à la fois d’une “premiumisation” de la gamme de produits, de capex de capacité et d’acquisitions.

Le groupe est sur tous les fronts. Si rien ne justifie de modifier nos prévisions à long terme, Chargeurs s’est montré plus prudent concernant fin 2019 avec un objectif d’EBIT récurrent seulement légèrement supérieur aux 44m€ de 2017. Cela nous conduirait à réduire de 5% nos estimations de BPA pour 2019, sans incidence significative sur notre objectif de cours.