Malgré une base de comparaison 2017 élevée, les résultats 2018 excèdent les attentes. 2019 pourrait être marqué par une conjoncture mondiale plus hésitante. Le jeune PDG maintient sa stratégie de renforcement de la croissance rentable car inscrite sur la durée, et le signale encore davantage en prenant la majorité de la société holding de contrôle (Columbus Holdings). Les investisseurs à long terme ne peuvent que s’en féliciter.

Les résultats pour l’exercice 2018 ont excédé les attentes y compris en termes de ROC (49m€), et ce alors même que les bases de comparaison 2017 étaient déjà élevées en termes de chiffre d’affaires et de résultat opérationnel. Conséquence mécanique du déploiement de vastes ressources visant à consolider la croissance via les acquisitions, le résultat net a été affecté par un renchérissement des coûts de financement et d’acquisition.

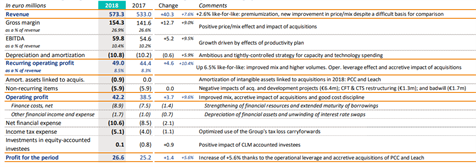

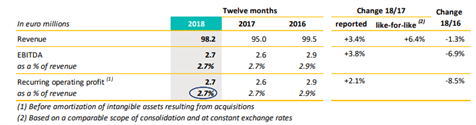

Le tableau suivant, communiqué par le groupe, donne un aperçu clair et exhaustif du compte de résultat.Il n’y a rien à ajouter

Les flux de trésorerie et la génération de FCF sont les seuls signes tangibles d’un exercice 2018 peu linéaire. Alors que les clients, et notamment ceux de Protective Film, ont déstocké, les stocks de Chargeurs ont augmenté. Si elle ne devrait pas durer, cette tendance a d’ores et déjà amputé le fonds de roulement de 22m€. De fait, les flux de trésorerie issus de l’exploitation se sont repliés de 30,7m€ à 14,4m€. Compte tenu de la forte augmentation des investissements (largement annoncée) et des premières acquisitions significatives (deux opérations pour un montant total de 65m€), la dette nette atteint désormais 92m€ (contre une trésorerie nette positive de 9m€ à fin 2017). le bilan peut largement encaisser ce recours à la dette. La stratégie en matière de dividendes confirme cette confiance avec un coupon 2018 progressant de 12% à 0,67€ (dont 0,30€ déjà versé).

Avant d’aborder les performances par division, nous devons reconnaître que notre confiance dans Chargeurs et sa direction continue de se renforcer, la nouvelle équipe en place parvenant en 2018 à atteindre ses objectifs pour le troisième exercice d’affilée. Les ambitions ici ne se limitent pas, comme trop souvent, à s’attaquer aux coûts en guise de réflexion “stratégique”. Concernant Chargeurs, les projets tournés vers la croissance rentable s’appuient sur une approche holistique faite de recrutement et de formation des compétences à l’horizon des 10 prochaines années, réinventant les marques pour les imposer sur le long terme, en veillant à ce que les actionnaires soit bien rémunérés, en ayant raisonnablement recours au levier de la dette peu onéreuse, en gardant la tête froide dans le choix des acquisitions (nécessaires), en s’adressant aux marchés mondiaux via des produits de niche, etc.

À bien des égards, cette mayonnaise de facteurs permettant à un groupe ambitieux de générer une croissance durable semble avoir pris. Les actionnaires à court terme de Chargeurs seront bien sûr sensibles à la moindre progression des marges hors acquisitions et à un risque de dégradation de la conjoncture. Ce n’est pas l’essentiel. L’essentiel est que la nouvelle équipe de direction a clairement fait savoir que des acquisitions bien pensées faisaient partie intégrante de la stratégie de croissance du groupe. Nous estimons qu’elle a fait preuve d’une habilité impressionnante à dynamiser en profondeur un holding industriel sans projet et sans moyen.

Protective Films

Protective Films donnera raison aux pessimistes avec un aplatissement des marges et une augmentation du besoin en fonds de roulement au cours des prochains mois, conséquences d’une conjonction de facteurs défavorables : un ralentissement de la demande et une réduction des stocks de films plastiques d’un certain nombre de clients inquiets. Dans une vision à plus long terme, la vache à lait de Chargeurs a continué d’investir dans de nouvelles capacités de premier ordre (entrée en service dans le courant du S2 2019) et dans de nouveaux produits, notamment plus écologiques, pour lesquels les clients sont prêts à payer pour une chaine de valeur éco-responsable. Le concept à la mode de “premiumisation” semble prendre tout son sens ici, l’offre de films plus sophistiqués s’accompagnant d’un niveau de service plus élevé.

En 2019, les performances de la division devraient être affectées par la dégradation de la conjoncture allemande si bien que la croissance devrait être modeste à capacité iso. Cependant avec la mise en route de nouvelles capacités au 2eme semestre, la croissance pourrait bien s’établir entre 5% et 9%.

Protective Film’s 2018 performance: belle résistance

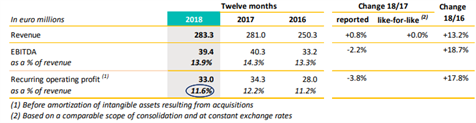

Fashion Technologies : la success story de 2018

Si la nette amélioration de la marge de Fashion Technologies s’explique en grande partie par l’impact positif de l’acquisition de PCC (août 2018), les activités historiques y ont également largement contribué. Ces anciennes activités d’entoilage ont été transformées en une proposition à forte intensité de services destinée à l’industrie textile et massivement tournées vers le secteur de la mode éphémère. C’est une refonte impressionnante, les marges opérationnelles ayant augmenté de 300pb à 9,2%. La stratégie de marque “emblématique” sur laquelle s’appuie Chargeurs semble avoir un effet de levier considérable sur cette activité dont le chiffre d’affaires ne devrait pas cesser de progresser cette année.

Fashion Technologies: chiffres essentiels

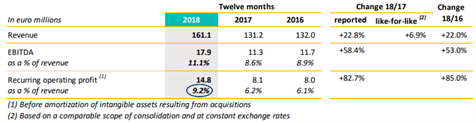

Technical Substrates : la surprise

Bien qu’il s’agisse d’une division minuscule aux résultats publiés relativement volatils (cf. tableau ci-dessous), la direction de Chargeurs est enthousiasmée par le potentiel que représente l’impression d’images très haute définition sur des surfaces parfois immenses. La progression de 19% du chiffre d’affaires est surtout la conséquence de l’acquisition de Leach, confirmant ainsi que cette dernière a représenté une étape décisive. Les musées semblent représenter un gisement de croissance inattendu grâce aux posters géants haute définition. L’apparition inattendue de tels marchés est révélateur du potentiel offert par ce qui semblait initialement n’être qu’une industrie de niche étroite. La direction a insisté sur son objectif de 100m€ de chiffre d’affaires d’ici 2021 (contre 31m€ actuellement). De nouvelles acquisitions sont donc attendues.

Technical Substrates: chiffres essentiels

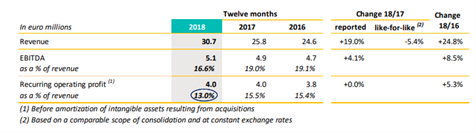

Luxury Materials:

Si la progression de 6,4% à change constant du chiffre d’affaires constitue une bonne nouvelle, l’essentiel a toujours été pour le groupe de parvenir à générer un ROE correct à mesure qu’il renforçait ses efforts pour créer de la valeur dans l’industrie de la laine. La mise en place d’outils de suivi des origines de la laine et de son traitement pour un vêtement donné semble permettre d’atteindre cet objectif. Il s’agit d’une expérience fascinante en termes de création d’un besoin. La création d’une marque de luxe en ligne (Amédée 1851) avec ce dispositif de traçabilité en est une première réalisation. Cette initiative témoigne d’une réelle ouverture d’esprit de l’équipe de direction de Chargeurs en matière d’animation de projets au sein de ses quatre lignes de métiers.

Luxury Materials: chiffres essentiels

Objectifs et structure de bilan : mise sous tension

Dans la perspective d’acquisitions ciblées, Chargeurs a été sur-financé pendant un certain temps. Le déploiement réussi de ces financements en 2018 constitue une bonne nouvelle. Les ROE de Chargeurs ne peuvent que bénéficier d’un niveau raisonnable d’endettement (1,5x l’EBITDA 2018). Alors qu’il est sous pression en 2018 du fait de l’augmentation des capitaux employés, le ROCE de Chargeurs devrait revenir à 15% ou plus, et ce plutôt rapidement car il se confirme que Chargeurs ne surpaye pas ses acquisitions. Le groupe a su aussi déployer les outils et les équipes permettant l’intégration réussie de petites cibles. S’il est facile de trouver des acquisitions, leur intégration est généralement un autre sujet: Chargeurs a investi dans des ressources humaines adéquates au niveau opérationnel. Cet effort en opex garantit une croissance externe réussie.

L’objectif affiché d’un chiffre d’affaires de 1md€ d’ici 2021 est d’autant plus ambitieux qu’il ne peut être atteint que par des acquisitions. En retenant schématiquement un multiple de 1,5x (valeur d’entreprise) sur les prochaines opérations, le groupe pourrait devoir acquérir environ 300m€ de chiffre d’affaires supplémentaires sur trois ans pour un coût total de 450m€. Ce calcul est fondé sur une hypothèse de croissance organique de 5% par an qui porterait le chiffre d’affaires total à 720m€ d’ici 2021.

De toute évidence, 450m€ d’acquisitions paraît un niveau ambitieux si l’on considère que la direction souhaite un contrôle à 100% pour déployer sa stratégie et que donc aucun actionnaire minoritaire ne saurait participer à la facture. Rappelons que les fonds propres pèsent actuellement 237m€ avec une capitalisation boursière à 500m€. Le groupe élargi par les acquisitions vise un EBITDA représentant 10% du CA, soit 100m€, à l’horizon 2021. En retenant un ratio dette/EBITDA maximal de 3x, la capacité d’emprunt supplémentaire du groupe serait plafonnée autour de 200m€. En d’autres termes l’objectif d’un chiffre d’affaires à 1Md€ en 2021 passe probablement par un renforcement des fonds propres, éventuellement sous forme de convertibles. En guise de simulation nous avons retenu des acquisitions séquencées sur 2019-2021 au niveau de 2018 (70m€) et prévu un renforcement des fonds propres de 100m€. Le ratio de dette nette/ebitda resterait inférieur à 2x

La mise à jour de nos modèles conduira à revoir à la baisse les résultats 2018 pour tenir compte du renchérissement des coûts de financement et d’acquisition… et la non-disparition de ces derniers à l’horizon des prochains exercices. Ils devraient certainement peser sur les FCF et conduire une dette nette supérieure à nos attentes (en partie à cause de l’évolution défavorable du fonds de roulement qui pourrait ne pas durer). Il est possible que le statut de Chargeurs évolue pour s’apparenter davantage à une valeur “de croissance” avec les risques liés aux stratégies de croissance externe. Les sautes d’humeur des investisseurs vis à vis de la société seront probablement plus accentuées alors qu’elle déroule son ambitieux plan de croissance .