Les résultats du S1 2018 confirment la capacité de la direction de Chargeurs à publier de bons résultats malgré des effets de change plus défavorables et à respecter ses engagements en matière de croissance de qualité et profitable. Le groupe prometteur n’est désormais plus une recovery mais une proposition d’investissement dans des activités génératrices de cash sur le long terme.

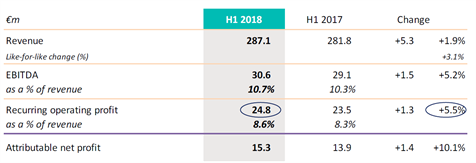

Chargeurs SA a publié une hausse solide de ses résultats pour le S1 (de 10%, cf. tableau), une performance qui aurait été qualifiée de très bonne si les effets de change n’avaient pas été si défavorables. De fait, la progression du chiffre d’affaires a été modeste. Il convient de rappeler que le groupe parvient toujours à faire croître ce dernier depuis des bases très élevées.

Chargeurs H1 2018 earnings

La direction de Chargeurs fait valoir à juste titre que le ralentissement de la croissance des résultats s’explique par : 1) le niveau élevé qu’ils ont atteint ; 2) les effets de change défavorables en raison du recul de 12% en glissement annuel du dollar américain ; et 3) la poursuite des efforts en matière de capex et d’opex visant à générer une croissance rentable sur le long terme.

Le graphique suivant donne une lecture simple de ces impacts. Ensemble, les effets de change et la croissance continue des opex ont représenté un impact de 7,3m€ sur ce qui aurait sinon été une croissance organique très satisfaisante (à 12,3%) du résultat opérationnel récurrent. Il est bien sûr difficile de challenger cette analyse de la performance sous-jacente mais nous notons la cohérence de la communication du groupe sur le point de ses investissements sous forme d’opex.

Par activité et au niveau des résultats récurrents, le S1 peut se résumer à une contribution stable de Protective Films (l’usine à cash-flow du groupe, aujourd’hui pénalisée par les taux de change car exportatrice nette depuis l’Europe) largement compensée par une excellente contribution de Fashion Technologies (anciennement l’activité “sans croissance”). Ce basculement constitue une excellente nouvelle tant il confirme que la stratégie de développement du groupe passe par un meilleur équilibre de la croissance entre les métiers. La dernière acquisition, PCC, aidera en effet Fashion Technologies à porter son chiffre d’affaires annuel à 200m€ (contre 150m€ actuellement). En termes de taille, Fashion Technologies ne serait plus inférieur que de 33% environ à Protective Films.

Si la direction ne fait aucune promesse concernant le S218, les tweets de Trump pouvant à chaque instant remettre en cause les prévisions à court terme, elle maintiendra ses investissements comme prévu dans le capital humain, dans des acquisitions renforçant les métiers existants et dans des efforts de productivité et de capacité.

L’acquisition de Main Tape aux États-Unis au S216 s’est inscrite dans cette même logique. Cette petite unité se conforme désormais aux normes de performance du groupe et peut désormais répondre à la demande sur les marchés en dollars. Les effets de change qui ont pénalisé Protective Films au S1 sont donc amenés à disparaître en partie.

Les résultats du S1 n’entraînent pas d’ajustement significatif de notre modèle. Ce dernier intégrait d’ores et déjà des effets de change défavorables et la poursuite des efforts en matière d’opex. L’incertitude porte davantage sur la rapidité d’intégration/l’effet de levier après l’acquisition de PCC qui pousse le groupe vers des activités à moindre intensité capitalistique (cf. update du 29/06/2018). La question des taux de change n’est que transitoire.