Lors d’un récent tour de table de financement en fonds propres via des obligations convertibles, Dolfines a pu récolter 4 135k€. Ce montant a permis au groupe de rembourser sa dette, de financer une nouvelle acquisition et d’investir dans un certain nombre de projets de R&D.

Le coût de l’opération pour les actionnaires existants s’est avéré très élevé en raison du plongeon du cours de l’action. Néanmoins, au vu de la situation bilancielle, cette solution était probablement la seule viable et la société et ses actionnaires peuvent mainetant espérer que ce refinancement, certes coûteux, permette d’accélerer la génération de cash via les investissements.

Le titre de cette note ne fait pas référence à la saison des ouragans sur les côtes occidentales de l’océan Atlantique.

Il s’agit plutôt d’une métaphore des difficultés que rencontre un groupe de taille moyenne sur le front de son financement.

Le conseil d’administration de Dolfines, small cap française prestataire de services d’ingénierie opérant dans le secteur du pétrole et du gaz, s’est lancé dans une tâche titanesque visant à restructurer le bilan du groupe et à remettre ce dernier d’aplomb financièrement. Le mode de financement choisi, à savoir une equity line au travers de l’émission d’OCABSAs, a singulièrement compliqué la réalisation de cet objectif. (OCABSA : obligations convertibles en actions assorties de bons de souscription d’actions).

Pour une ligne de crédit correspondant à 4 135K€, la société avait tiré 1 654 obligations d’une valeur nominale de 2 500€. Sur ces 1 654 obligations convertibles, 1 252 ont été immédiatement converties en actions. En effet, la conversion en actions des obligations intervient dès l’instant où le groupe a recours au financement. Cette conversion a entraîné la création de 70,8m d’actions nouvelles, soit une dilution massive pour les actionnaires.

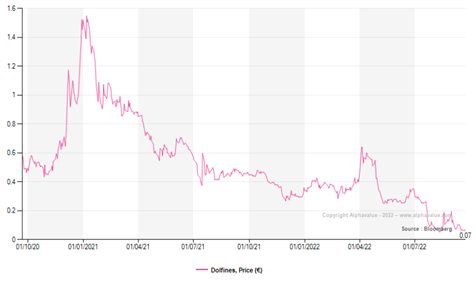

Le prix de conversion est fixée à 92% du plus bas prix prix de l’action observé lors des 15 jours de bourse précédant l’opération. Au 19/09/2022, le cours du titre avait atteint un plus bas de 0,07€ sur les 15 derniers jours, donnant un prix de conversion de 0,064€.

Par ailleurs, au dela de la dilution, le coût de financement de cette transaction s’élève à EUR2m dus au préteur comme frais d’initiation.

Notons, que sur cette dernière tranche d’equity line, le solde d’OCABSA pouvant etre converties est de de 402 (soit environ EUR1m de nominal) mais qu’elles ne pourront être tirées avant le 26 octobre 2022.

Au moment où nous écrivons ces lignes, au 23/09/2022, l’action vaut 0,055€.

Généralement, les investisseurs participant à la ligne de financement en fonds propres – soit les détenteurs d’obligations convertibles – cèdent quasi immédiatement leurs actions sur le marché et n’entrent pas au capital du groupe.

Pour Dolfines, le coût de ce financement a été important. Les EUR2m de commissions figureront au compte de résultat de 2022 et apparaîtront au bilan comme frais de conversion. Cependant, il s’agissait du seul mode de financement disponible pour le groupe alors qu’il devait assurer sa survie financière, alors même que les perspectives à moyen terme demeurent bonnes.

Les brevets en instance dans l’éolien offshore flottant, le développement ininterrompu de cette technologie et les dernières acquisitions laissent entrevoir un avenir encourageant pour ce segment d’activité, qui représente déjà 37% du chiffre d’affaires. En effet, l’acquisition de la société 8.2 France a entraîné une amélioration des performances dans les énergies renouvelables. Dolfines sait choisir ses acquisitions stratégiques pour générer de la valeur. Selon nous, le groupe devrait poursuivre dans cette voie et améliorer ses performances dans ce segment avec de nouvelles acquisitions.

En diversifiant ses activités et son chiffre d’affaires, tant au sein de son secteur historique du pétrole et du gaz que dans celui des énergies renouvelables, Dolfines cherche à convaincre les investisseurs que ses projets peuvent générer du cash et être rentables.

Selon nous, compte tenu de l’amélioration attendue de la génération de cash, Dolfines reste un titre offrant, à moyen terme un potentiel d’appréciation. La poursuite des acquisitions et du refinancement devraient soulager le groupe. Reste que pour 2022, la ligne de financement en fonds propres représente un véritable défi.

Nous allons ajuster le nombre d’actions et l’objectif de cours.