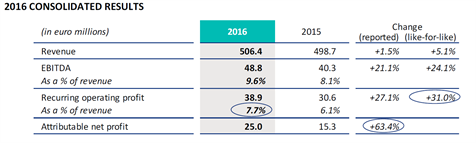

Chargeurs a publié d’excellents résultats 2016 (cf. tableau ci-après). En hausse de 83% par rapport à 2015 et largement supérieur à notre prévision (0,36€), le dividende de 0,55€ constitue l’autre bonne nouvelle de la publication et facteur de confiance dans le futur.

Alors que la direction avait indiqué que le résultat opérationnel récurrent 2016 serait de belle facture et supérieur à 38m€, les performances par division surprennent. En effet, les marges de l’activité au cœur de groupe, Protective Films, ont été encore plus élevées que prévu. Alors que nous nous jugions qu’il serait difficile d’atteindre 10,4%, la marge opérationnelle de la division s’affiche à 11,2%. Il s’agissait de l’objectif figurant dans nos modèles … pour 2018.

Si la marge opérationnelle des autres divisions est plus conforme aux attentes, la performance réalisée par rapport à 2015 demeure impressionnante.

Les tendances sous-jacentes de l’activité ont été largement décrites dans les commentaires des précédents résultats trimestriels ; elles n’ont pas changé. Selon nous, l’élément le plus marquant des résultats 2016 est le sentiment que la nouvelle direction est non seulement parvenue à donner un nouvel élan à la croissance, mais qu’elle a également beaucoup œuvré pour rendre ce dernier durable. Cela passe notamment par une gestion stricte de la trésorerie justement réinvestie dans des axes de croissance, des renouvellements à la tête des différentes divisions, un renforcement des fonctions centrales pour accompagner la croissance externe, une accumulation de financements à bon compte et une détermination affichée de tirer le meilleur des métiers existants.

Ce dernier point est remarquable. Le changement de dénomination de l’ex-division “Interlining”, en un séduisant “Fashion Technologies”, n’aurait pu être qu’un coup de marketing, mais il marque surtout un virage visant à privilégier dorénavant la clientèle exigeante des fabricants de vêtements haut de gamme ainsi que celle appartenant à la mode éphémère. Si Fashion Technologies détenait probablement tout le savoir-faire indispensable à l’adoption d’une telle stratégie, le nouveau PDG de Chargeurs en a été l’instigateur et marqué sa confiance dans une capacité des équipes à renouer avec la croissance.

Chargeurs Wool est rebaptisée Chargeurs Luxury Materials. Ce changement de dénomination marque sans doute les mêmes ambitions d’exploiter au mieux le savoir-faire acquis au cours des décennies dans le secteur de la laine avec un pari sur la contrôle qualité sur toute la chaine de valeur pour le haut de gamme.

Cette gestion encourageante des activités existantes montre clairement que la nouvelle direction ne privilégie pas la rentabilité immédiate via une rotation financière des actif mais s’inscrit dans le développement.

Résultats 2016 en dessous de l’opérationnel

Par rapport aux attentes, les résultats 2016 sont marqués par des coûts financiers nets plus élevés, vraisemblablement le prix à payer d’un surfinancement de 70m€ environ. La charge d’impôts est en ligne avec les attentes. Rappelons toutefois qu’elle est assez difficile à prévoir, les comptes du groupe intégrant de considérables déficits reportables. Ces derniers ne peuvent toutefois être activés que contre des profits réalisés en France. Les ventes réalisées dans l’Hexagone (une indication certes peu fiable des profits réalisés en France) ne représentent que 7% du CA.

A 20m€, le cash flow libre généré est comparable à celui de 2015. Il salue la très bonne gestion du fonds de roulement. Cependant, la trésorerie nette a diminué de 20m€ à 3m€ en raison du versement d’un dividende intérimaire et de l’acquisition de Main Tape aux États-Unis (prix resté confidentiel). Si le dividende intérimaire de 8m€ pèse sur les fonds propres du groupe, il ne modifie pas le diagnostic d’ensemble.

Et maintenant?

La forte amélioration des marges de Protective Film est la conséquence à la fois d’une bonne maîtrise des coûts, de la progression des volumes dans une conjoncture porteuse, et les prémisses de l’avantage que présente le fait de produire aux Etats-Unis pour répondre à la demande américaine. Il reste encore beaucoup à faire pour faire converger les performances opérationnelles de Main Tape vers celles de Chargeurs Protective Films. Un saut quantique à partir des niveaux actuels paraît peu probable. Autrement dit, tant qu’une nouvelle acquisition ne viendra pas changer la donne, nos prévisions en termes d’amélioration des marges en 2017 et 2018 resteront prudentes.

Si nous devons revoir marginalement à la hausse nos BPA, l’ajustement ne saurait justifier une appréciation significative du titre. L’impact en termes de valorisation ne devrait pas être marqué. Le plus gros pont d’interrogation porte sur le niveau de valorisation. En tant que holding, la valorisation de Chargeurs dépend à hauteur de 55% de l’ANR. Nous avons toujours été très prudents dans la valorisation des différentes activités du groupe. La meilleure gestion des actifs devrait nous inciter à revoir nos estimations à la hausse. À l’inverse, si Chargeurs devait être considéré comme un groupe industriel diversifié, avec une valorisation dépendant davantage du DCF, alors le titre ne présente pas de potentiel de hausse significatif. Réflexion en cours.