Après un premier semestre difficile, Chargeurs a clôturé 2019 avec des performances satisfaisantes en termes de croissance du chiffre d’affaires et de rentabilité opérationnelle. Les investissements importants réalisés jusqu’en 2019 et la refonte de la division désormais nommée Museum Solutions ont jeté les bases d’une bonne année 2020 pour le groupe.

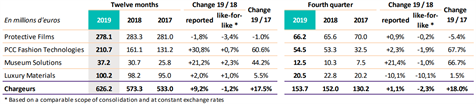

Chargeurs a publié un chiffre d’affaires annuel 2019 de 626m€, en hausse de 9,2% par rapport à 2018. Dans une conjoncture difficile, en particulier sur les marchés finaux de la division Protective Films, l’intégration réussie de PCC Interlining a contribué à soutenir la croissance du chiffre d’affaires du groupe.

La solidité du groupe s’est également traduite par une bonne performance au niveau opérationnel, les chiffres préliminaires laissant entrevoir un résultat opérationnel récurrent de 41m€. Les résultats annuels seront publiés le 5 mars prochain.

Les résultats 2019 montrent à quel point Chargeurs est capable de résister à un environnement difficile marqué notamment par les tensions commerciales sino-américaines et le ralentissement de la croissance allemande. Le chiffre d’affaires du groupe (626m€) est légèrement inférieur à nos prévisions. L’écart s’explique principalement par la décélération de PCC Fashion Technologies observée au T4. Cette dernière n’est pas inquiétante, reflétant simplement une normalisation de l’activité de trading après l’achèvement de l’intégration de PCC et une base de comparaison élevée au T4 2018.

La principale activité de Chargeurs (Protective Films) a publié un chiffre d’affaires en légère baisse (-1,8% en publié, -3,4% lfl à 278m€) en raison d’une conjoncture difficile au S1 contrebalancée ensuite par une reprise en Chine au cours du S2 confortée par la signature d’un premier accord commercial entre la Chine et les États-Unis. Concernant les autres grands marchés, la demande soutenue dans un certain nombre d’autres pays européens a contribué à compenser la dynamique atone en Allemagne, qui pesé tout au long de 2019. Enfin, après d’importants investissements dans de nouvelles capacités, la production premium permise par la nouvelle ligne de production intelligente inaugurée au T3 devrait soutenir la croissance de la division en 2020.

La division anciennement nommée Technical Substrates a subi une vaste transformation en 2019 avec l’acquisition de Design PM et de MET Studio. Les deux sociétés ont rejoint Leach pour représenter une solution intégrée pour les services muséaux sous la bannière Chargeurs Creative Collection. La dynamique commerciale de ce segment est satisfaisante, avec un chiffre d’affaires en hausse de 2,3% lfl (+21,2% en publié) à 37m€. Le revirement stratégique vers les services aux musées a été pleinement confirmé plus tôt cette semaine avec le changement de dénomination de la division à Museum Solutions, et l’annonce de l’acquisition de D&P Incorporated, le leader américain du segment.

Comme lors des précédents trimestres, la croissance du chiffre d’affaires de la division Luxury Materials (+1% lfl) reste d’une importance marginale, n’apportant qu’une modeste contribution au résultat net. Néanmoins, la proposition de valeur (en se concentrant sur les fibres de laine traçables et de haute qualité pour les marques de luxe et de vêtements de sport) est prometteuse.

Seuls le chiffre d’affaires et une estimation préliminaire du résultat opérationnel récurrent ayant été communiqués, nous attendons la publication des résultats annuels 2019 pour ajuster nos prévisions. Nous maintenons notre opinion positive et notre recommandation à l’achat sur le titre.