Après une année 2021 record et malgré une conjoncture difficile, Chargeurs a terminé 2022 sur une note positive. La résistance des résultats du groupe découle des performances impressionnantes de la division PCC Fashion Technologies et de la forte croissance du pôle Luxe. Si un ralentissement de l’activité de Chargeurs Advanced Materials a été observé, il doit être relativisé, un certain nombre de signes de rebond étant depuis apparus. Dans un contexte de normalisation attendue, ces bons résultats ont incité Chargeurs à confirmer ses objectifs à l’horizon 2025.

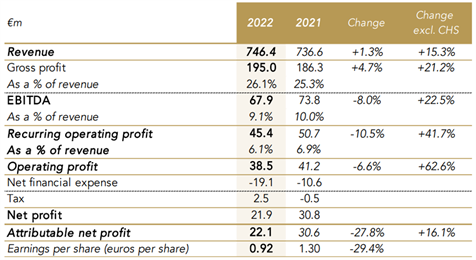

Chargeurs a réalisé un chiffre d’affaires de 746,4m€ en 2022, en légère progression (+1,3%) en glissement annuel, mais en hausse plus marquée (+15,3%) sur sa partie ne comprenant pas les activités de santé (CHS), grâce aux fortes croissances affichées par Fashion Technologies (CFT) et de Museum Studio (CMS).

- En 2022, CFT a généré un chiffre d’affaires de 220m€, en hausse de 32,4% lfl, et un EBITDA en augmentation de 98,4%, à 24,2m€, portant la marge à 11% grâce aux effets favorables des prix et des volumes ainsi qu’au rebond observé dans le secteur de la mode.

- Le chiffre d’affaires de Chargeurs Museum Studio (CMS) a bondi de 75,1% à 87,2m€, porté par une croissance organique de 34,5% et à un effet de consolidation de 32,3%. L’EBITDA et le ROPA ont quant à eux progressé de respectivement 15,3% et 10,6%.

- En revanche, Chargeurs Advanced Materials (CAM) a généré un chiffre d’affaires en repli de 6,3% lfl, avec un EBITDA en baisse de 13%, dans un contexte de normalisation des stocks de ses clients.

- Malgré un repli de 8% en glissement annuel à 67,9€, l’EBITDA de chargeurs demeure supérieur de 5,9% à nos attentes et en hausse de 22,5% hors CHS.

- Chargeurs a publié un ROPA nettement supérieur à nos attentes (de 11,3%), à 45,4m€.

- Malgré les bons résultats opérationnels, l’évolution défavorable du fonds de roulement par rapport à 2021 (particulièrement bonne) a entraîné une contraction du CFO, et donc une augmentation de la dette nette à 174,7m€ (contre 109,3m€ en 2021).

En 2022, Chargeurs a apporté la preuve de la solidité de son business model à contre-courant avec un chiffre d’affaires en légère hausse (1,3% lfl), à 746,4m€, en progression plus marquée (8,7% lfl) hors activités de santé. Le contexte inflationniste n’a pas empêché le groupe d’afficher de bonnes performances, la marge brute progressant de 4,7%, à 195m€, avec un ROPA supérieur de 11,3% à nos attentes, à 45,4m€. Chargeurs a pour cela été aidé par son pricing power, par la diversité de ses activités tant sur le plan sectoriel que géographique, ainsi que par sa situation de leader sur un certain nombre de marchés de niche.

Solidité des résultats, renforcée par CFT PCC

En 2022, la division Advanced Materials a publié un chiffre d’affaires en contraction de 6,3% en données organiques, à 332,6m€. Toutefois, cette baisse doit être relativisée, 2021 ayant été une année exceptionnelle portée par le niveau élevé des stocks des clients cherchant à limiter les retombées d’éventuelles perturbations de la chaîne d’approvisionnement. Le repli des volumes observé au S2 2022 s’explique donc par une normalisation des stocks et la poursuite du déstockage par les clients dans un contexte de montée des incertitudes sur l’état de la conjoncture mondiale. En 2022, CAM a généré un EBITDA en diminution de 12,8%, à 32m€, correspondant à une dégradation de 120pb de la marge. Chargeurs se montre néanmoins toujours confiant concernant les perspectives dans le secteur des solutions de surface, qui commence à tirer profit de la reprise mondiale. Le groupe table sur un rebond porté par les programmes d’investissements publics, l’amélioration de la situation sur le front sanitaire en Chine et l’atténuation des tensions sur les prix de l’énergie. De fait, les premiers signes d’un rebond de l’activité sont apparus, avec notamment une augmentation des prises de commandes observée en janvier et en février, notamment en Europe. Si cette tendance devait se confirmer ces prochains mois, elle devrait entraîner une amélioration du chiffre d’affaires au S2.

En 2022, les résultats de Chargeurs ont principalement été tirés par CFT, ce dernier affichant un chiffre d’affaires en hausse de 32,4% en organique, une marge d’EBITDA en amélioration de 360pb à 11% et un ROPA en progression de 254,2% à 17m€. La très bonne tenue de l’activité a résulté à la fois d’un impact favorable des volumes lié dans un contexte de rebond du marché de la mode, de gains nets de parts de marché et d’un effet-prix favorable. Alors que les livraisons de CFT ont atteint un nouveau palier en 2022, Chargeurs reste confiant dans ses capacités à encore faire croître la production de la division, aidé par un carnet de commandes bien garni.

Comme prévu, en raison de la normalisation de la situation sur le front sanitaire, les résultats du pôle Santé se sont fortement dégradés par rapport à ceux de 2021, avec en 2022, un chiffre d’affaires en repli de 93,2% à 6,4m€, un EBITDA en baisse de 77% à 5,2m€ et un ROPA en contraction de 80,2% à 4,3m€. L’activité sera désormais consolidée au sein de CFT PCC.

Un pôle Luxe dynamique et en pleine expansion

2022 aura été une année charnière pour Chargeurs Museum Studio, ce dernier affichant un bond de 75,1% de son chiffre d’affaires à 87,2m€, porté par un effet périmètre de 32,3% découlant des acquisitions d’Event Communications et de Skira Editore, et d’une croissance de 34,5% en organique. L’EBITDA et le ROPA de la division ont également été bien orientés, en hausse de respectivement 15,3% et 10,6%. Les perspectives à l’horizon des prochaines années sont particulièrement encourageantes, le niveau du carnet de commandes devant permettre à la ligne de métier de porter son chiffre d’affaires au-delà des 120m€ d’ici 2023. Désormais, les Etats-Unis devraient contribuer à hauteur de 50% à la croissance de la division.

Chargeurs Luxury Fibers (laine haut de gamme) a également connu une très bonne année, son chiffre d’affaires progressant de 7,9% en organique, à 94,7m€. Bien que n’ayant pas vocation à générer de fortes marges, la subdivision est parvenue à doubler son résultat net à 2m€. Un effet mix-prix favorable et le développement de la marque NATIVA, comme en témoigne la signature d’un contrat mondial avec Gucci, expliquent la qualité de ces résultats.

Enfin, The Cambridge Satchel Company, acquise en août 2022 et Fournival Altesse, acquise en 2021, sont désormais toutes deux consolidées au sein de la division nouvellement créée Personal Goods.

L’augmentation de la dette nette est la seule ombre au tableau

En matière de flux de trésorerie, malgré la bonne tenue de l’activité se traduisant par une hausse de l’EBITDA à 67,9m€, le cash-flow de Chargeurs s’est replié, à 32,9m€. Combinée à une augmentation du BFR de 40,5m€ principalement liée à une évolution atypique de l’activité CAM, et en raison d’un niveau exceptionnellement faible en 2021 à 3,8% du chiffre d’affaires, cette baisse a été à l’origine d’une dégradation du CFO à 7,4m€ (contre 64,9m€ en 2021). Chargeurs table sur une normalisation sur ce front sous l’effet des plans d’optimisation logistiques mondiaux et d’un rebond de l’activité.

Par conséquent, la dette nette a augmenté à 174,7m€, contre 109,3m€ en 2021, portant le ratio dette nette /EBITDA à 2,6x (contre 1,5x en 2021). Si elle paraît maîtrisée à un tel niveau, une acquisition attendue dans le secteur du luxe pourrait entraîner une nouvelle dégradation du ratio d’endettement. Notons toutefois qu’à 0,6x en 2022, le niveau actuel de ce dernier laisse une marge importante par rapport au covenant bancaire (1,2x).

Perspectives solides pour 2023

Compte tenu de la solidité de ses résultats malgré une conjoncture difficile, Chargeurs est confiant concernant les prochaines années. En 2023, le groupe prévoit de réaliser une acquisition majeure afin de rééquilibrer son chiffre d’affaires en termes de contributions de ses pôles Luxe et Technologies, l’objectif étant de privilégier le développement du premier. Le groupe confirme son objectif de porter son chiffre d’affaires à 1Md€ et son EBITDA à 100m€ (hors acquisitions) d’ici 2025. Chargeurs table sur un environnement plus porteur en 2023, sur fond d’atténuation de la crise énergétique et d’amélioration de la situation sur le front sanitaire en Asie.

Globalement, 2022 aura confirmé la solidité du business model de Chargeurs en dépit d’une conjoncture difficile.