Bien que les ouragans aux Etats-Unis aient entraîné un report d’une partie de l’activité au T4, la croissance du chiffre d’affaires publié par Chargeurs au titre du T3 est solide (cf. tableau ci-dessous).

Par division, la solidité du chiffre d’affaires au T3 reflète les efforts couronnés de succès de la montée en gamme des produits. Cette capacité à défendre les prix en renforçant le mix, la qualité et le service autour de produits autrefois considérés comme des commodités constitue l’un des traits saillants de la stratégie poursuivie par la nouvelle direction.

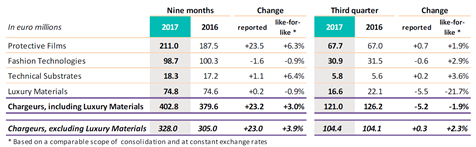

A + 1,9%, le ralentissement de la croissance pro forma de Protective Films par rapport au T3 semble ne pas avoir d’autre origine que les ouragans aux États-Unis. Ces derniers ont perturbé l’activité tant des fournisseurs (produits chimiques de base) que des clients. Un rattrapage partiel devrait s’opérer au T4. Il est significatif qu’en dépit de ce choc, la croissance de l’activité en glissement annuel se soit maintenue en territoire positif au T3.

La croissance du chiffre d’affaires sur 6 mois de Fashion Technologies ne paraissait modeste qu’en raison des ventes précoces du S1 16, entraînant un effet de base défavorable. Le T3 confirme la bonne orientation de l’activité avec des performances solides tant dans la mode que dans la Fast Fashion. Les métiers de l’entoilage d’antan sont bien derrière.

Technical Substrates surfe clairement sur la vague d’adoption de ses nouveaux produits. Les contrats ponctuels à l’exportation pouvant être importants, la croissance d’un trimestre sur l’autre n’est pas réellement pertinente.

Luxury Materials est le nouveau nom quelque peu ambitieux des métiers de la laine. Cette nouvelle dénomination est un peu en avance de phase car il s’agit en effet de transformer un métier de trading dé-risqué de laine en un label de référence du secteur en matière de laine de qualité. Cela passe par une plus grande sélectivité dans le choix des laines haut de gamme (qualité intrinsèque des produits mais aussi aspects environnementaux à chaque étape de la chaîne de valeur). Cette plus grande exigence de qualité se traduit aussi par moins d’opérations de trading, d’où une contraction du chiffre d’affaires.

Le chiffre d’affaires du T3 en tant que tel ne justifie pas d’ajuster nos prévisions de résultats. Cependant, nous abaissons légèrement nos estimations de marge d’Ebit pour 2017 pour retranscrire les efforts en OPEX afin de renforcer les mix et d’amélioration de la qualité à long terme. De plus, nous avons sous-estimé le coût de l’ample surfinancement qui permet au groupe de réagir rapidement lorsqu’une opportunité se présente. Enfin, l’augmentation annoncée au T4 des capex de 20m€ pour mettre Protective Films sur une orbite de type “industrie 4.0” a un impact immédiat en termes de trésorerie et d’opex. Ce sont donc des ajustements à la marge.