Dans des marchés mondiaux peu porteurs, Chargeurs a publié un chiffre d’affaires 2018 supérieur aux anticipations et laissant entrevoir un résultat d’exploitation plus fort qu’attendu par le consensus (légèrement supérieur à 48m€ en première estimation). C’est une excellente nouvelle puisque Chargeurs n’a pas renoncé à faire progresser ses dépenses d’investissement et d’exploitation, préparant ainsi le terrain à une nouvelle vague de croissance à la fois rentable et bien ancrée.

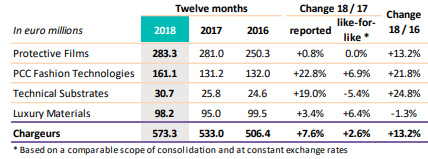

Le conglomérat industriel a principalement publié un chiffre d’affaires annuel pour 2018 en hausse de 7,6% en publié et de 2,6% à taux de change et périmètre inchangés. Le tableau ci-dessous reprend l’historique de la croissance sur les deux derniers exercices (2016-2018), ce qui permet de rappeler aux investisseurs à quel point 2017 a été une bonne année, base élevée à partir de laquelle Chargeurs a encore amélioré ses performances de Chargeurs.

Chargeurs 2018 full-year sales by business

En outre, Chargeurs a donné une première estimation de son résultat opérationnel récurrent 2018 qui, à “plus de 48m€” annoncé à 48,8m€ (avec une augmentation de 10% également mentionnée), constitue également une bonne performance. Les comptes annuels seront publiés le 12 mars prochain.

Compte tenu des marchés peu porteurs, d’une évolution dommageable du dollar américain et des effets de base défavorables (liés à 2017), la répartition du chiffre d’affaires et les commentaires du groupe laissent entrevoir de très bonnes performances.

La conclusion implicite est que Chargeurs est loin d’avoir atteint un quelconque plateau et absorbe bien les coûts préparatoires à une nouvelle vague de croissance.

Par secteur, la faiblesse de la croissance observée dans la principale activité (Protective Films/CPF) est avant tout liée à un retour à un cycle normal des affaires. Redoutant des pénuries de capacité, nombre de clients avaient constitué des stocks en 2017. Un déstockage est donc intervenu en 2018, et ce alors que le dollar s’est déprécié d’environ 8% (principalement au S2). La poursuite des efforts de CPF pour promouvoir des produits à plus forte valeur ajoutée et l’investissement dans de nouveaux procédés de fabrication constituent une base très solide pour 2019.

Comme déjà signalé, la performance de Fashion Technologies constitue l’excellente nouvelle de l’année avec un chiffre d’affaires pro forma en hausse de 7%, et ce alors que l’intégration de PCC (à partir d’août dernier) devrait améliorer significativement le modèle économique d’une division qui désormais justifie amplement son appellation. En moins de trois ans, la direction de Chargeurs aura complètement relancé ce qui semblait être un actif obsolète ne pouvant plus générer la moindre croissance. En 2019, Fashion Technologies pourrait être le principal contributeur à la croissance du chiffre d’affaires du groupe en combinant effet périmètre et croissance interne soutenue.

Les ventes de substrats techniques sont en partie liées à de gros contrats, de sorte que la croissance à taux de change et périmètre inchangés peut être instable. La division va de toute façon se développer par le biais d’acquisitions. Le groupe a confirmé ses ambitions plus tôt en janvier en nommant une nouvelle direction au cahier des charges ambitieux prévoyant de porter l’ensemble du chiffre d’affaires à 100m€ d’ici 2021. Une telle performance serait remarquable.

La stagnation du chiffre d’affaires de la division Luxury Materials importe moins, sa contribution au résultat net étant encore modeste et l’activité étant de toute façon faiblement exposée en capital. L’enjeu est de donner corps au nom prometteur de la division en améliorant le suivi de la qualité de la laine. Les efforts déployés sur une longue période semblent enregistrer de premiers succés.

Le chiffre d’affaire 2018 constitue une bonne surprise. Nous attendrons la publication de l’ensemble des résultats 2018 pour revoir notre modèle et relever nos prévisions. Le principal problème sera d’intégrer une sorte de prime de valorisation reflétant le succès sur deux fronts : l’exploitation au mieux des actifs existants avec le soutien de toutes les parties prenantes et l’acquisition d’un surplus de croissance à des prix raisonnables. Combiner les deux est un exercice difficile, réussi à ce jour. So far so good.