Chargeurs a publié un chiffre d’affaires T1 2022 à un très bon niveau dans l’ensemble des divisions historiques (soit hors Healthcare Solutions), avec des taux de croissance organique supérieurs à 10%. De tels chiffres s’expliquent par un trimestre record pour Protective Films et une reprise encourageante pour les divisions Fashion Technologies et Luxury Materials dont les ventes ont renoué avec leurs niveaux d’avant la pandémie. La performance du T1 suggère que le pouvoir en matière de fixation des prix de Chargeurs devrait en partie compensé les effets du renchérissement des coûts des intrants, alors même que les carnets de commande pleins confortent les prévisions optimistes pour l’ensemble de 2022.

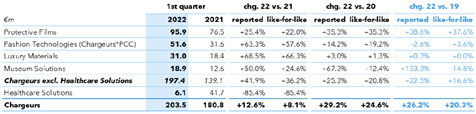

Chargeurs a publié un chiffre d’affaires de 204m€ au T1-2022, en progression de +12,6% (+8,1% lfl) principalement grâce aux divisions Protective Films et Fashion Technologies, dont les ventes ont atteint respectivement 96m€ (+22,0% lfl) et 52m€ (+57,6% lfl). La forte amélioration de l’activité dans les divisions historiques a plus que compensé son repli pour Healthcare Solutions (-85,4% à 6m€). Le chiffre d’affaires de Museum Solutions a significativement progressé. Affichant un taux de croissance organique de +24,6%, il a également bénéficié d’un effet de périmètre de +21,3% découlant de la consolidation d’Event Communications (depuis le 1er janvier 2022).

Répartition du Chiffre d’affaires par division

_Source : société

Le groupe a également annoncé le lancement d’un programme de rachat d’actions, se terminant le 6 octobre 2023, doté d’un budget maximum de 8m€ et à un prix maximal de 30€ par action.

Le très bon chiffre d’affaires T1 publié pour l’ensemble des divisions historiques de Chargeurs (soit hors Healthcare Solutions) est de bon augure pour la capacité du groupe à évoluer au sein d’un environnement perturbé au niveau de l’opérationnel et à faire face aux retombées négatives du renchérissement des coûts des intrants. Par ailleurs, si l’impact favorable de la pandémie de Covid-19 sur la croissance du chiffre d’affaires de Healthcare Solution est de moins en moins marqué, nous connaissons désormais plus précisément ce que devrait être le niveau de référence de l’activité dans un contexte post-pandémique ; et cette normalisation prévisible paraît plus que compensée par la croissance des activités traditionnelles de Chargeurs.

Protective Films a de nouveau connu un bon trimestre (progression du CA +22,0% lfl), aidé cette fois-ci par un effet prix favorable, un certain nombre de relèvements de prix ayant été passés au cours du trimestre pour compenser la hausse du prix du polyéthylène. La vigueur de la demande et un carnet de commandes bien remplis devraient permettre à CPF de conserver une certaine discipline en matière de fixation des prix. Bien qu’une dégradation des marges ne puisse être exclue, d’autant que les matières premières restent chères, la direction table sur des résultats 2022 comparables à ceux de 2021, en ligne avec nos prévisions actuelles pour la division (avec une marge opérationnelle ajustée de 7,8% en 2022).

Porté par la reprise de la demande dans la mode et du luxe, le chiffre d’affaires de Fashion Technologies a enregistré un rebond encourageant, en hausse de +57,6% en organique, retrouvant ainsi ses niveaux d’avant la pandémie. Celui de Luxury Materials (+66% lfl) a connu une évolution comparable. CFT-PCC semble avoir bénéficié d’une reprise plus précise que prévu (nous anticipions un retour aux niveaux de 2019 pour fin 2022/début 2023), certes en grande partie soutenue par un effet volume important, mais également par des relèvements de prix visant à répercuter le renchérissement des coûts du polyester et du polyamide. Si les marges ne devraient pas dès à présent retrouver leurs niveaux de 2019 (5,8% attendus contre 8,3% en 2019), les tendances actuelles plaident pour un scénario plus optimiste pour l’ensemble de 2022.

Après consolidation d’Event Communications, acquis l’année dernière, et bénéficiant d’une reprise progressive des activités historiques de textiles techniques, le chiffre d’affaires de CMS affiche une solide croissance (+50% en publié/24,6% lfl). Chargeurs note qu’il ne s’agit que d’un début, les services aux musées devant fortement se développer. Un carnet de commandes composé de projets étalés sur plusieurs années offre en effet une bonne visibilité sur les perspectives de la division.

Compte tenu des bonnes performances du T1, nous allons relever nos prévisions de chiffre d’affaires, et ce en particulier pour CPF, CFT-PCC et CLM. En outre, nous allons ajuster nos projections pour CHS sur la base d’un niveau de référence de l’activité dans un environnement post-pandémique, comme observé dans les chiffres du T1. L’impact net de ces ajustements sur nos prévisions pour l’ensemble de 2022 devrait être globalement favorable, confortant de fait notre recommandation positive sur le titre Chargeurs.