Cas d’investissement, en un mot

Altarea, une entreprise immobilière française, opère depuis plus de 30 ans dans le développement immobilier résidentiel et commercial, avec une activité significative dans le segment de l’immobilier de détail. L’entreprise est presque entièrement française. En général, ses activités répondent à des cycles distincts, atténuant le risque. Cependant, ces dernières années ont connu des crises simultanées. Actuellement, alors que les actifs d’Altarea performent bien, les défis du marché et opérationnels se concentrent sur une reprise du développement immobilier, principalement influencée par les taux d’intérêt sur les maturités de 10 à 20 ans.

Altarea a démontré sa capacité d’adaptation à de nouveaux environnements. Une stabilisation du marché résidentiel français est désormais un peu plus probable, avec 2025-26 qui pose toujours des risques, bien que le pire de la crise du développement résidentiel semble derrière nous.

L’histoire, en un mot

Fondé en 1994 par Alain Taravella, Altarea est un groupe immobilier français qui est devenu public en 2004. La famille Taravella reste l’actionnaire majoritaire. Au départ, le groupe gérait quelques actifs commerciaux en plus d’une petite entreprise de développement, réinvestissant les bénéfices et utilisant l’endettement pour financer le développement du groupe.

Aujourd’hui, son expertise principale réside dans la possession et la gestion d’actifs de détail orientés vers l’investissement et le développement immobilier, principalement résidentiel mais aussi commercial. Au début des années 2000, Altarea s’est étendu à l’Italie. En 2007, il a augmenté son exposition au développement résidentiel en acquérant COGEDIM. En 2011, il a acquis RueDuCommerce, plus tard vendu à Carrefour en 2015. Au cours des 30 dernières années, Altarea a acquis, construit, rénové ou converti des actifs commerciaux de grande envergure, principalement en France (voir Intercontinental à Marseille, First tower à La Défense, Cap 3000 shopping mall à Nice et la gare Montparnasse à Paris). En 2019, il a acquis une participation dans Woodeum (bâtiments en bois), détenant 100% depuis 2023.

En juin 2021, Altarea a proposé une fusion avec le groupe Primonial, levant 350 millions d’euros en espèces à l’avance. L’opération a été abandonnée en 2022 et est actuellement en procès, avec des résultats initiaux en février 2025 en faveur d’Altarea. Les activités principales, l’immobilier et le développement, offrent de faibles synergies opérationnelles mais stratégiques, stabilisant le portefeuille consolidé. Nous les analyserons séparément, avec un accent minimal sur le développement des activités secondaires comme le photovoltaïque ou la gestion d’actifs.

Propriété de détail

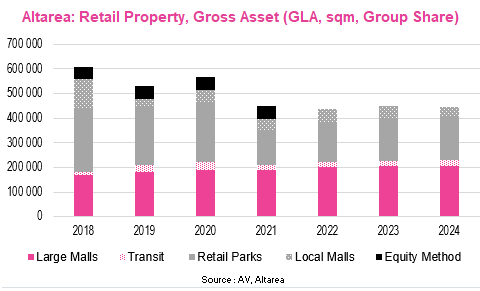

Altarea gère un portefeuille d’actifs de détail de 1 million de mètres carrés, principalement en France, avec quelques actifs en Italie et en Espagne. Cette taille est restée stable pendant une décennie, avec des changements significatifs dans la propriété. Les mètres carrés détenus ont diminué de 650 000 en 2011 à 450 000 en 2023, tandis que les participations des actionnaires minoritaires ont augmenté de 150 000 en 2012 à 400 000 en 2024. Les actifs gérés pour des tiers sont restés stables depuis 2018 à environ 200 000 mètres carrés.

Le deuxième développement majeur est le passage du “commerce de proximité” à des centres commerciaux plus grands, comme Avenue 83 à Toulon et Cap 3000 à Nice. Ce changement favorise une meilleure qualité avec moins de terrain mais une meilleure récompense du risque. Les actifs en part de groupe étaient de 3,0 milliards d’euros entre 2016 et 2018, puis de 2,2 milliards d’euros en 2024, revenant aux niveaux nominaux de 2013. Les grands centres commerciaux représentaient 46% de la VAD de détail en 2013 (part de groupe), augmentant à 62% en 2024.

La structure de propriété de nombreux actifs, y compris Cap 3000, signifie que la plupart des revenus et de l’EBITDA de cette base d’actifs de 5 milliards d’euros sont entièrement consolidés, bien que les intérêts minoritaires aient un impact sur le compte de résultat.

Malgré la gestion de 5 milliards d’euros en 100% AuM, le marché reste fragmenté et la part de marché d’Altarea est dans le bas du single digit. Les actifs de premier ordre changent rarement de mains et sont généralement détenus par des sociétés immobilières de premier plan comme Klépierre ou URW. En raison de la croissance stagnante dans le nouvel espace, les réallocations de parts de marché sont peu fréquentes et les actifs de détail sont généralement des investissements buy-and-hold.

En regardant vers l’avenir, nous prévoyons une croissance minimale ou nulle du terrain de détail en France, entraînée par des contraintes environnementales (“ZANs”) et le surplus existant de terrains développés, qui est souvent inoccupé, en détresse ou nécessitant une revitalisation dans quelques emplacements secondaires. Pour Altarea, nous prévoyons une croissance limitée de l’actif détenu, avec peu de nouvelles autorisations prévues. La croissance d’Altarea devrait provenir d’une augmentation des loyers nominaux en raison de la rareté des emplacements de premier ordre, dépendant de la croissance du PIB, ou d’une stratégie de fusion-acquisition plus agressive. L’impact du commerce électronique et du PIB stagnant peut continuer à poser des défis. Nous croyons en la résilience des centres commerciaux, bien que leur âge d’or semble être derrière nous.

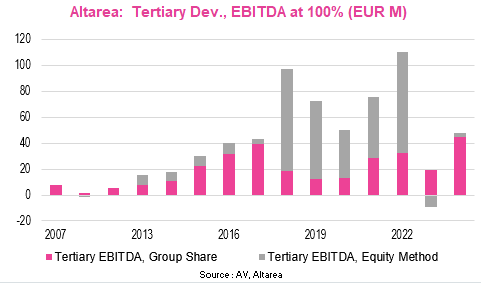

Développement résidentiel

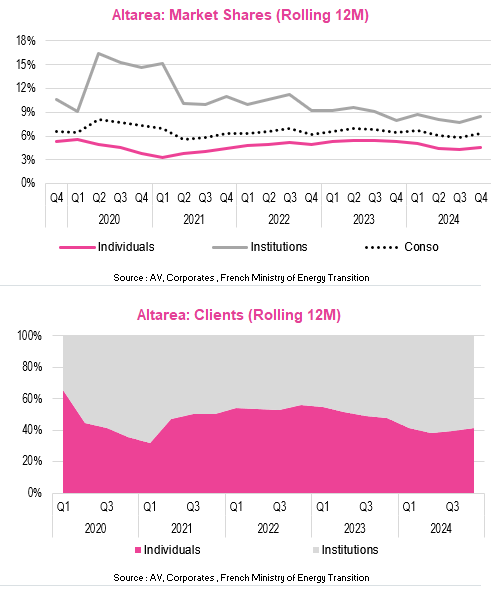

Depuis 2011, le développement résidentiel représente 75% du chiffre d’affaires consolidé, 32% de l’EBITDA récurrent et 37% du bénéfice net (part du groupe). Cette activité est centrée sur la France, avec Altarea détenant près de 100%. Sa part de marché est estimée à 5% pour les investisseurs individuels, 9% pour les investisseurs institutionnels et 6% au niveau national.

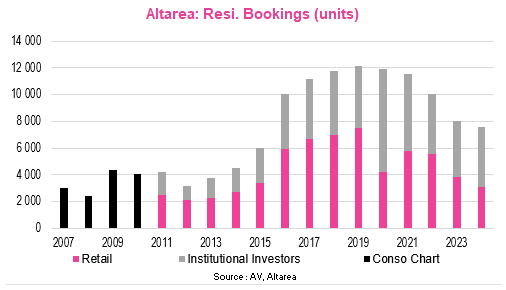

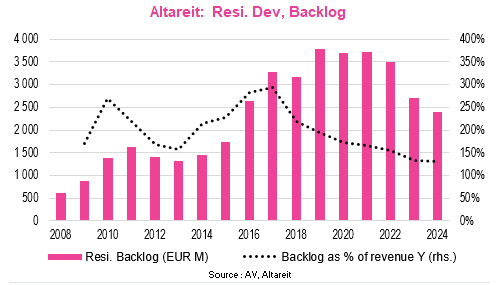

De 2007 à 2022, la construction de nouveaux bâtiments a bénéficié de faibles taux d’intérêt hypothécaires et de régimes fiscaux favorables. Une solvabilité élevée des ménages a maintenu des volumes élevés, absorbant les coûts de construction croissants. Ces moteurs se sont affaiblis entre 2022 et 2024, exposant la dépendance du marché aux faibles taux d’intérêt. Les réservations de logements dans le logement multifamilial ont chuté d’un tiers par rapport au pic de 2019-22, avec une baisse du logement individuel en partie compensée par les commandes de logements à loyer modéré.

Le secteur privé, y compris Altarea, dépend maintenant d’environ 60% des commandes institutionnelles (presque publiques) et de 40% des particuliers. Les mesures de soutien au début de 2025 visent à stimuler la solvabilité des primo-accédants (voir “PTZ”), mais pas les autres réservations individuelles. Après des acquisitions significatives d’appartements institutionnels de 2020-24, un ralentissement est devenu une menace matérielle fin 2024. Une reprise nécessite une combinaison de tailles de logements plus petites, de taux à long terme plus bas et d’augmentations de salaires nominaux pour restaurer la solvabilité des acheteurs si les prix des logements neufs restent stables.

Pour améliorer significativement les volumes et les revenus des promoteurs, ainsi que leurs bénéfices (voir notre section Money Making), une combinaison de facteurs doit se matérialiser : i) un stimulus par la réduction de la taille des propriétés commercialisées, pour lequel Altarea est bien préparé ; ii) une baisse des taux d’intérêt à long terme ; et iii) des augmentations soutenues des salaires nominaux pour restaurer la solvabilité des acheteurs, en supposant que les prix des nouvelles propriétés restent stables en termes nominaux. Sans deux ou une combinaison de ces facteurs, un marché à faibles volumes peut persister, offrant aux promoteurs des marges respectables, bien que sur des revenus plus faibles.

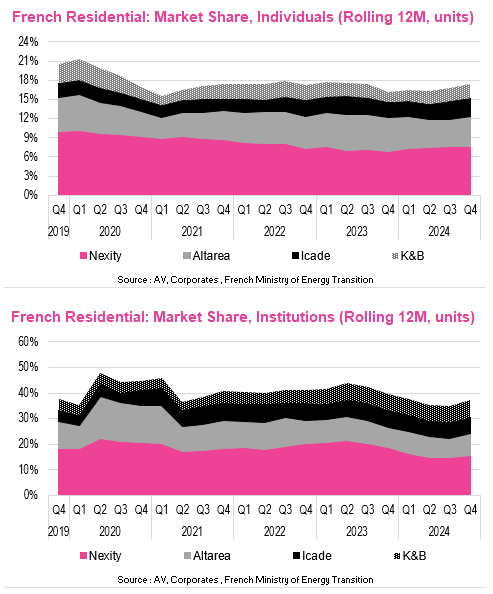

Malgré l’attrition significative du marché, avec la disparition de nombreux petits promoteurs immobiliers depuis 2022, il est à noter que la part de marché des entreprises leaders (y compris Altarea, Icade et Nexity, toutes des entreprises couvertes) n’a pas augmenté de manière significative. À notre avis, le secteur du développement immobilier en France n’a pas encore subi l’adaptation ou la transition nécessaire, en partie à cause du soutien public. Pour être clair, l’intervention de l’État a empêché une correction sévère du marché, le laissant fragmenté (avec le leader, Nexity, détenant environ 11% du marché). Jusqu’en 2024, les marchés publics ont largement favorisé les grands promoteurs, comme en témoigne la surpondération des réservations institutionnelles dans les carnets de commandes d’Altarea et d’autres groupes que nous couvrons.

Pendant une phase de reprise, on s’attend à ce que les leaders du marché capturent des volumes supplémentaires et augmentent leur part de marché. Seuls ceux qui ont des bilans sains bénéficieront de conditions de prix nettement améliorées en plus de l’augmentation des revenus. Nous comprenons que ces dernières années, les décisions de désinvestissement d’Altarea dans certains segments (voir Retail) ont été alignées sur le cycle des affaires de développement, préservant son expertise et les options gratuites associées. Le désendettement progressif qui accompagne cela vise à améliorer le profil de risque global du groupe, à notre avis (dérisking).

Dans le contexte macroéconomique plus large et en tenant compte des “méga-tendances”, une question importante se pose concernant la demande de logements en France au cours des 20 prochaines années. Cela est lié à la démographie (vieillissement de la population couplé à une récente baisse rapide du taux de natalité, qui est une tendance plus récente en France) et au coût élevé du logement, qui peut entraîner des changements dans les modes d’utilisation. Par conséquent, nous pensons qu’il y a une réelle possibilité que la taille du marché du logement neuf tende à la baisse au cours des 20 prochaines années (voir notre section “À savoir” à ce sujet). Dans ce scénario, les promoteurs agiles spécialisés dans un type d’offre ou une région géographique spécifique peuvent avoir une position préférentielle par rapport aux modèles nationaux, de masse et larges. Dans ce contexte, nous pensons que la taille et la philosophie d’Altarea sont bien adaptées.

Activités secondaires

Les activités secondaires ont généré 12% du chiffre d’affaires et 8% de l’EBITDA consolidé depuis 2008, avec un tiers provenant des transactions de partenariat. Ce segment contribue à environ 7% du bénéfice net à long terme (part du groupe), avec une forte volatilité.

Cette ligne d’activité dépend fortement de l’environnement macroéconomique pour les projets de grande envergure avec des périodes de maturité prolongées. Elle connaît une inertie significative pendant les récessions économiques en raison des projets en cours et de même pendant la reprise économique en raison de la reprise des activités de conception et de financement.

En ce qui concerne les espaces de bureau, nous prévoyons que le travail à distance et les impacts potentiels futurs de l’IA sont des risques plutôt que des opportunités. Par conséquent, nous prévoyons une période prolongée de faible contribution de cette ligne d’activité, s’étendant au-delà de 2027, après l’achèvement des projets existants. Cependant, en dehors des espaces de bureau, il existe un important vivier de projets potentiels, tels que les conversions, les rénovations et les transformations, qui peuvent offrir des opportunités à Altarea, en particulier par le biais de partenariats. À la fin de 2024, le carnet de commandes de 214 millions d’euros suggère une contribution minimale de cette ligne d’activité aux bénéfices consolidés à court terme.

La part de marché d’Altarea est négligeable au niveau national, mais elle a une expertise dans les transactions de grande envergure. La plateforme d’Altarea permet de tester des niches de marché adjacentes, comme les énergies renouvelables, suite à l’acquisition de Prejeance Industrial en 2023 pour 140 millions d’euros. Malgré un portefeuille croissant de 1 GW, cette activité couplée à d’autres activités secondaires ne devrait pas contribuer de manière significative à la croissance du bénéfice récurrent prochainement.

Profil de croissance consolidé

L’agrégation des actifs donne lieu à un profil de croissance multifactoriel. Aux côtés des revenus récurrents du commerce de détail, il y a une volatilité significative dans les activités de développement. Après une diminution par trois entre 2019 et 2023 (de 300 millions d’euros à 101 millions d’euros, part du groupe), Altarea s’attend à ce que les bénéfices récurrents consolidés triplent entre 2023 et 2028. Cette attente souligne la cyclicité des activités du groupe, nécessitant une reprise forte et rapide du développement, en particulier résidentiel. Nous pensons que les comptes consolidés continueront de refléter cette volatilité, bien qu’amortie par les bénéfices récurrents de la propriété de détail. Dans le cycle actuel de développement résidentiel, une reprise forte pourrait se produire, mais nous considérons la probabilité que cela se produise en 2025-26 comme faible.

Les actifs de détail servent de tampon de profit et sont une caractéristique distinctive d’Altarea par rapport à de nombreux concurrents, offrant un avantage concurrentiel. Par exemple, Nexity a cédé presque tous les actifs significatifs pour gérer sa dette. Au-delà d’une “valeur fondamentale en bas de cycle”, le profil et la valorisation d’Altarea resteront en partie cycliques. Le suivi d’une reprise substantielle du développement résidentiel sera crucial, car il pourrait avoir un impact significatif sur le cours de l’action.

Nous ne catégorisons pas Altarea comme un jeu de croissance. Ceci est soutenu par l’observation à long terme de la NAV par action et de l’évolution du FFO net d’inflation. Historiquement, Altarea a privilégié une distribution de dividendes significative. Il est difficile de verser de gros dividendes tout en poursuivant une forte croissance dans des conditions de risque acceptables, à moins de prendre des risques pendant des phases de marché opportunes. C’est la question clé pour 2025-30 : une période d’incertitude persistante dans le secteur du développement résidentiel, mais avec des opportunités potentielles dans l’immobilier de détail.

Fusions et acquisitions

Dans l’immobilier, les transactions transformatrices ont souvent lieu au sommet ou près du sommet d’un cycle. Pour Altarea, l’acquisition de Cogedim et le projet Primonial illustrent cette tendance. Actuellement, le cycle est plus mature et le bilan d’Altarea s’est renforcé grâce aux récentes cessions d’actifs et à une augmentation de capital en espèces de 350 millions d’euros en 2021. Au-delà des transactions transformatrices, nous prévoyons des transactions potentiellement créatrices de valeur, telles que des acquisitions de terrains sélectives ou des fusions basées sur des actions, facilitées par le statut de partenariat.

Après une décennie de recentrage des actifs immobiliers de détail, une acquisition significative dans le segment Retail, payée en actions, est possible. Cela serait perçu positivement.

Dans le segment du développement, nous ne prévoyons pas d’acquisitions substantielles. Au contraire, nous nous attendons à des gains de parts de marché entraînés par une reprise du cycle, ce qui aidera à gérer les besoins en fonds de roulement. Une acquisition majeure dans ce segment serait perçue négativement. Dans les activités secondaires, nous prévoyons des opérations de fusion-acquisition tactiques ou des initiatives de taille modérée par rapport à la portée consolidée.

International & Liquidité des actifs

Les opérations internationales ne sont pas une priorité pour Altarea, malgré des aventures passées en Italie et en Espagne. Leur contribution est faible en termes de NAV et de revenus, malgré des actifs de haute qualité dans le Retail et les gares italiennes. L’accent d’Altarea reste sur le marché français, avec quelques actifs de classe internationale comme Cap 3000 à Nice. À notre avis, ce type d’actif reste très liquide si nécessaire.

Feuille de route stratégique

Altarea ne fournit pas de feuille de route stratégique détaillée. Étant donné la nature cyclique de ses activités et la faible visibilité actuelle sur le marché de la construction, cette approche semble prudente. Elle permet au groupe de rester flexible et réactif, évitant une adhésion rigide à une stratégie spécifique. Cette adaptabilité est une caractéristique de la gestion entrepreneuriale.

En période de risque élevé ou de visibilité réduite, comme c’est le cas actuellement, nous trouvons les orientations peu fiables pour évaluer le cas d’investissement. Nous préférons une approche top-down. Cette stratégie peut être ajustée si les conditions s’améliorent, permettant à Altarea de poursuivre des opportunités plus agressives dans des conditions de risque acceptables.