Bien que l’année 2023 ait été décevante, le chiffre d’affaires et le résultat opérationnel courant de Chargeurs ont été globalement conformes à nos attentes. Comme nous l’avions annoncé, la douleur est venue du générateur de trésorerie, Chargeurs Advanced Materials, en raison de la volatilité des commandes. Le bon côté des choses a été Chargeurs Museum Studio avec des livraisons stupéfiantes. Le faible Ebit-FCF de 2023 a dû faire face à des coûts d’intérêts élevés de 29,7 millions d’euros et à des problèmes d’endettement. Cela ne doit pas être structurel et ne fera pas dérailler les ambitions à long terme de la direction.

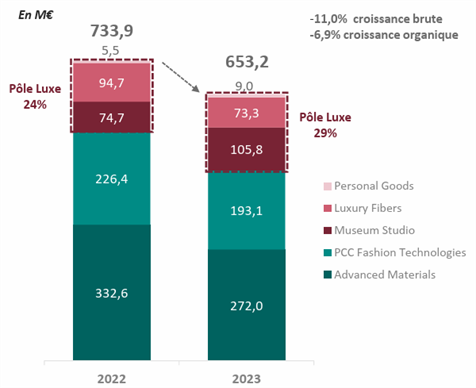

Chargeurs a fait face à un environnement 2023 particulièrement difficile, marqué par le ralentissement de la Chine, des coûts énergétiques record, des taux d’intérêt élevés et le ralentissement des secteurs industriels. Les résultats de Chargeurs pour l’exercice 2023 ont été pénalisés par le déclin de Chargeurs Advanced Materials (CAM), avec un effet volume négatif, malgré le rebond du T4 23. Néanmoins, le chiffre d’affaires et les marges du Groupe sont globalement en ligne avec nos estimations. Sur 2023, Chargeurs enregistre une baisse de 11% de son chiffre d’affaires (dont 7% en organique) à 653,2 M€ (vs 733,9 M€ en 2022 et 669 M€ attendus) et une baisse de 11% de son résultat opérationnel sous-jacent à 26,6 M€ (vs 46,1 M€ en 2022 et 26,2 M€ attendus).

Offre publique d’achat : à prendre ou à laisser

Après une année 2023 particulièrement tumultueuse, Chargeurs a lancé son OPA au prix de 12 €, initiée par Colombus Holding et Colombus Holding 2, contrôlés par le PDG Michaël Fribourg, sans intention de retirer ses titres de la cote. L’argent familial (Columbus et ses bailleurs de fonds) est désireux d’avoir une vision à long terme pour Chargeurs qui ne sera pas impressionné par les fluctuations de la rentabilité à court terme. En fait, Columbus offre aux détenteurs d’actions à court terme la possibilité de se retirer gracieusement. Le “nouveau” Chargeurs sera présenté au premier trimestre 2025, une fois que les plans stratégiques auront été finalisés. Nous pensons que les banques – qui sont essentielles à ce déploiement à long terme – sont heureuses de soutenir Columbus avec des conditions limitées.

Ventilation des revenus par division

Du côté du chiffre d’affaires, les performances des divisions Luxe et Technologie ont été très contrastées en 2023, avec une croissance organique de +3,4 % et de -10,1 % respectivement. Dans le pôle technologique, Chargeurs Advanced Materials (CAM) et Chargeurs PCC Fashion Technologies (PCC-FT) ont tous deux connu une année difficile, avec des baisses respectives de 18,2% et 12,2%. En S1-23, CAM a été pénalisé par une contraction des volumes dans un contexte de déstockage post-Covid et la reprise progressive des volumes observée en T3-23 n’a pas permis de compenser la baisse des coûts du polyéthylène répercutée sur les clients. Pour l’avenir, Chargeurs prévoit une amélioration des volumes à partir de 2024, sans toutefois retrouver les niveaux records de 2021-2022. CFT PCC, pour sa part, a été pénalisée par l’hyperinflation et la forte dévaluation (50%) du peso argentin, mais a maintenu sa croissance organique à 3,5% en 2023.

Le pôle Luxe maintient sa dynamique, portée par l’agrandissement du studio du musée Chargeurs, qui enregistre une croissance organique remarquable de 33,5% de son chiffre d’affaires en 2023 à 105,8 M€, et 120 M€ en incluant Hypsos. Le Groupe réaffirme son objectif d’un chiffre d’affaires de 150 M€ en 2024, nonobstant la cession d’Hypsos. Le pôle Chargeurs Luxury Fibers enregistre une décroissance organique de 21%, avec un chiffre d’affaires de 73,3 M€, en raison notamment du cyclone qui a affecté son activité en début d’année.

Baisse de la rentabilité, à nouveau pénalisée par CAM

Sur le plan de la rentabilité, en ligne avec les développements négatifs de CAM, l’Ebit a fortement baissé à 26,6 M€ contre 46,1 M€ en 2023, bien que conforme à nos attentes (estimées à 26,2 M€). Ainsi, CAM a enregistré un niveau anormalement bas de résultat opérationnel d’activité, à 10,1 M€ ou 3,7 % du chiffre d’affaires, en raison d’une moindre absorption des coûts fixes. En revanche, en cohérence avec la croissance de 42% de son chiffre d’affaires, CMS a enregistré une hausse de 44% de son résultat opérationnel à 8,5 M€, portant la marge à 8% en 2023. Les marges de la NSI et de la CFT-PCC ont été conformes à nos attentes. Pour CFT-PCC, la rentabilité a été affectée par la hausse des coûts de l’énergie et l’hyperinflation, qui ont eu un effet négatif de 3 M€ sur l’EBIT, réduisant la marge à 7 %. Quant à CLF, la rentabilité a augmenté à 3%, contre une marge d’EBIT de 2,1% en 2022, sous couvert du boom de NATIVA.

La faible génération de FCF met le bilan sous pression

En raison de la baisse de la contribution de l’EBITDA (en particulier chez CAM), le flux de trésorerie net provenant des activités opérationnelles a fortement diminué, passant de -7,4 millions d’euros à -15,2 millions d’euros. Avec des investissements plus élevés, la position de la dette nette du Groupe s’est détériorée pour atteindre 235,6 millions d’euros à la fin de 2023, contre 174,7 millions d’euros à la fin de 2022, augmentant le ratio Dette nette/EBITDA à 5x, contre 2,6x en 2022.

La hausse des taux d’intérêt, couplée à la situation hyperinflationniste en Argentine, a conduit à une forte augmentation des charges financières à 29,7 M€ contre 18,9 M€ l’an dernier et 20,5 M€ prévus.

2024 s’annonce sous de meilleurs auspices

Le pire semble être passé avec des signes de rebond, notamment avec une reprise des volumes dans l’activité principale, CAM, qui a enregistré une croissance des volumes de 5% en glissement annuel au T4-23. En conséquence, le Groupe s’attend à générer un flux de trésorerie opérationnel positif et à revenir à un niveau normal de revenu net. Chargeurs espère ainsi atteindre un ratio dette nette/EBITDA d’environ 2,5-3,5x.

2025, nouvelle feuille de route

Comme l’a dit Chargeurs, 2024 est une année de transition, même si la CAM devrait commencer à rebondir. Il faudra attendre 2025 pour voir un changement chez Chargeurs, date à laquelle un nouveau plan d’exploitation pour le cycle 2025-2030 sera dévoilé. D’ici là, les investisseurs devront s’armer de patience.