Année après année, la stratégie de Chargeurs consistant à privilégier la formation du personnel, l’orientation premium de la production et le développement des marques semble porter ses fruits. En outre, une gestion astucieuse permet de tirer parti des actifs industriels existants pour dégager d’éventuels nouveaux axes de croissance.

En 2020, Chargeurs a démontré son agilité en transformant un contexte défavorable en une opportunité qui a conduit à la création d’une nouvelle activité, Chargeurs Healthcare Solutions, qui a permis au groupe de faire face aux vents contraires créés par la pandémie mondiale. De même, Chargeurs a réussi à transformer son ancienne division Technical Substrates en un acteur unique dans le secteur des musées. C’est maintenant au tour de la division Chargeurs Personal Goods, récemment créée, de se développer, tandis que Chargeurs Healthcare Solutions n’est plus d’actualité.

Ainsi, au fil des années, Chargeurs a réussi à créer de la valeur en développant un portefeuille d’entreprises leaders dans des secteurs de niche. La stratégie ” Leap Forward ” incarne la volonté de Chargeurs d’être agile et réactif grâce à son modèle ” asset light ”, tout en premiumisant ses métiers afin de gérer les crises et de faire face à tous les cycles. De ce plan stratégique découle l’ambition pour Chargeurs d’atteindre un chiffre d’affaires supérieur à 800 M€ avec une marge d’EBITDA de 9 à 10 % en 2024 et un chiffre d’affaires supérieur à 1 Md€ en 2025.

Dans les paragraphes qui suivent, nous abordons les particularités propres à chacun des cinq secteurs d’activité :

Advanced Materials

Advanced Materials se bat pour se rendre indispensable dans les secteurs où il intervient. La culture en est une d’investissement continu pour rendre le produit toujours probant, plus fin, plus silencieux, plus vert, etc. La montée en gamme vise à contenir la dimension cyclique inévitable et caractéristique des produits à base chimique.

Augmenter les capacités dans les bonnes zones géographiques aide également à lisser les cycles. Pour la fabrication des films de protection, de fait une activité de chimie de spécialité (le polyéthylène en est l’intrant de base) la performance s’articule autour du taux d’utilisation des capacités de production, des gains de productivité, de l’aptitude à répercuter l’augmentation du coût des intrants par le biais d’une hausse des prix et des contrats de “pass through” et de l’amélioration constante des produits.

Comme tant d’entreprises industrielles, Advanced Materials a élargi son offre en prenant le contrôle de trois petites entreprises fournissant des machines d’application de film mince. Cela permet non seulement de réaliser un chiffre d’affaires à partir de ces équipements indispensables, mais aussi de beaucoup mieux cerner la façon dont les clients déploient les films de protection. Cela permettra à Advanced Materials d’élargir le contenu de ses prestations de services. Si cette augmentation du contenu en services prendra nécessairement du temps, elle crée les conditions d’un renforcement de la relation client et, partant, d’une garantie de marges durablement plus élevées.

La limite haute des marges d’EBIT est difficile à estimer, le secteur étant organisé autour d’un oligopole alors même qu’aucune barrière à l’entrée sérieuse n’est susceptible de dissuader un groupe chimique disposé à tenter sa chance. Jusqu’à présent, la situation n’a, de ce point de vue, pas évolué. La croissance et les marges futures dépendront surtout du flux d’acquisitions destinées à sécuriser les parts de marché.

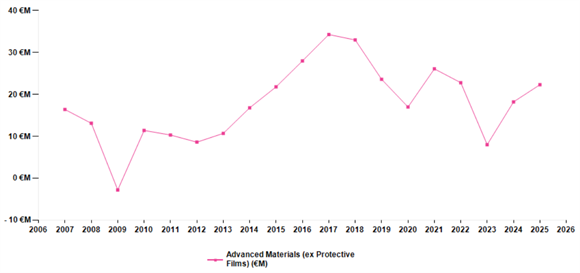

La principale difficulté réside dans le fait que l’activité est extrêmement sensible à la conjoncture économique. Par conséquent, les marges ont souffert pendant le Covid, même si elles se sont redressées en 2021 en raison d’un effet de stockage des consommateurs dans un contexte de perturbation de la chaîne d’approvisionnement, et ont fait face à une normalisation de 2022 à mi-2023. Nous voyons l’évolution de l’EBIT comme suit :

Source: société, estimations AlphaValue.

Fashion Technologies

L’intuition selon laquelle la pression structurelle due à la concurrence des pays à bas coûts et à l’évolution rapide des goûts pouvait être amortie par une étroite collaboration avec les marques réputées et celles de la Fast Fashion s’est avérée juste. Concevoir le bon type d’entoilage de haute technologie, aider les clients, installer des capacités à proximité des usines clientes et, surtout, passer à un modèle économique privilégiant le partenariat/la maintenance a porté ses fruits. Les clients ont effectivement besoin de fiabilité et de confiance en leurs fournisseurs en raison de leurs délais d’exécution très courts. Malgré le fait que la concurrence par les prix devrait rester forte, il y a donc tout lieu de croire que les marges peuvent être en partie défendues par le niveau de service élevé que Fashion Technologies cultive.

La division Fashion Technologies étant dominée par le marché de l’habillement et étant marquée par une alternance de phases d’expansion et de récession, le retour des marges à des niveaux historiques record de 5% demeurait un objectif ambitieux. Cependant, elles ont atteint 6,1% en 2016, en partie grâce à la cession d’une filiale chinoise en pertes, 6,2% en 2017 en dépit d’une stagnation du chiffre d’affaires (+1,3% à périmètre comparable), puis ont rebondi à 9,2% en 2018, en partie seulement du fait de la comptabilisation sur quatre mois des excellentes marges chez PCC. Grâce à l’intégration complète de PCC en 2019, la division a de nouveau publié de solides résultats annuels, affichant une marge de 8,5% malgré l’augmentation de l’opex liée à la stratégie de premiumisation.

Cette bonne dynamique a été stoppée en 2020 avec les retombées de la pandémie de COVID-19. En raison de son exposition au secteur de la mode, durement frappé par les mesures de confinement adoptées partout dans le monde, le chiffre d’affaires de CFT-PCC s’est contracté de 35,3% en données lfl à 132m€, avec une chute de la marge à 3,9%, bien que les performances se soient améliorées en fin d’exercice grâce à la meilleure tenue d’un certain nombre des principaux marchés finaux. L’année 2021 a également été marquée par des tensions, malgré la levée progressive des restrictions au fur et à mesure que la vaccination progressait. Ce n’est toutefois qu’en 2022 que nous avons constaté un retour à des marges supérieures au niveau prépandémique de 7,73 %. À l’avenir, nous prévoyons que les marges resteront élevées, même si nous anticipons un ralentissement des ventes en Europe, ce qui devrait se traduire par une baisse des marges au cours de l’exercice 23.

Museum Solutions

L’anciennement nommée Technical Substrates est une division autonome depuis seulement quatre ans. Son modèle économique a d’abord évolué avec l’intégration de Leach. Ce qui était dans un premier temps un acte industriel – produire des substrats techniques de qualité appropriée – s’apparente désormais davantage à un produit fini (affichage d’image dans un encadré) ouvrant de nouveaux marchés inattendus tels que les musées. Ce marché de niche est ensuite devenu la principale priorité de la division, conduisant à la création de Chargeurs Creative Collection, une bannière regroupant initialement Leach et les acquisitions qui ont suivi (Design MP, MET Studio), devenant ensuite une solution à part entière dans le domaine des services aux musées avec l’ajout d’Hypsos et de D&P en 2020.

Grâce à diverses acquisitions, dont celle de l’éditeur de livres Skira en juin 2022, Chargeurs a transformé le modèle commercial de Technical Substrates pour faire de la division un acteur unique et de premier plan dans le domaine des services aux musées. Ce changement de paradigme chez Museum Studio se traduit par l’ambition pour Chargeurs d’atteindre un chiffre d’affaires de 120 M€ en 2023, 150 M€ en 2024 et de franchir la barre des 200 M€ en 2025 avec une marge à deux chiffres. Une prouesse quand on sait que pré-Museum Studio peinait à dépasser les 30 millions d’euros de chiffre d’affaires. Nous considérons les perspectives de la division comme clairement positives, compte tenu de son carnet de commandes bien rempli et de son positionnement unique dans des régions telles que le Moyen-Orient et l’Asie.

Luxury Fibers

L’industrie de la laine est un monde à part auquel le groupe applique ses recettes ; amélioration du mix et de stratégie de marque. Se tourner vers le segment de luxe du marché de la laine en agissant en tant que garant de la qualité implique certainement l’adoption d’un nouveau modèle de développement dans lequel l’image de marque en tant que garantie de qualité génère des revenus indépendamment des volumes échangés. Cette évolution prendra du temps.

On voit déjà les effets de cette évolution du modèle à travers l’expansion du label Nativa, qui permet la traçabilité de la laine premium, et offre une laine de qualité qui garantit des pratiques responsables et une agriculture régénératrice. Ce label offre des solutions à plusieurs marques, dont Stella McCartney et, depuis septembre 2022, Gucci. En développant Nativa, Chargeurs espère transformer une activité à faible marge en une activité à double chiffre à plus long terme.

Personal Goods

La nouvelle division de Chargeurs, Chargeurs Personal Goods, reflète l’ambition de Chargeurs de devenir un acteur de l’industrie du luxe. Cette division regroupe les 3 acquisitions récentes de Chargeurs, à savoir le fabricant de brosses à cheveux haut de gamme Fournival Altesse, la marque renommée de luxe abordable Made in UK, The Cambridge Satchel, et la plus ancienne marque de maroquinerie au monde, Swaine. Bien que la division reste pour l’instant de taille modeste avec une contribution négligeable aux résultats de Chargeurs avec un chiffre d’affaires de 4,1 M€ et un EBITDA de 0,5 M€ au S1-23, Chargeurs a l’intention de développer cette activité avec une acquisition potentielle significative dans le secteur du Luxe qui devrait permettre à Chargeurs d’atteindre des contributions équilibrées en termes d’EIBT des activités Technologies et Luxe à l’horizon 2025.

Healthcare Solutions

Lors de sa création, le pôle Healthcare Solutions a constitué un véritable exploit pour le management qui a su transformer un contexte défavorable en une opportunité de créer un nouveau métier : la fabrication de masques. Un succès commercial qui s’est traduit par un EBIT récurrent de 63,5 millions d’euros en 2020. Cependant, avec la fin de la pandémie, CHS ne contribue plus aux résultats de Chargeurs et n’est donc plus considérée comme une division à part entière.