Malgré une conjoncture macroéconomique peu porteuse, Chargeurs a résisté, affichant une stabilité de la croissance organique de son chiffre d’affaires sur neuf mois. Dans un contexte de plus en plus difficile, la solidité des performances du groupe s’explique par : i) son pricing power, ii) un mix géographique favorable, avec une exposition marquée à toutes les Amériques et à l’Asie, permettant d’atténuer les retombées de la récession à venir en Europe, et iii) le développement de nouveaux moteurs de croissance.

- Chargeurs a publié un chiffre d’affaires sur 9 mois de 573,6m€, en progression de 5,2% en glissement annuel et en amélioration pour l’ensemble des divisions (à l’exception de Personal Care). A taux de change et périmètre constants, le chiffre d’affaires a stagné (-0,1%).

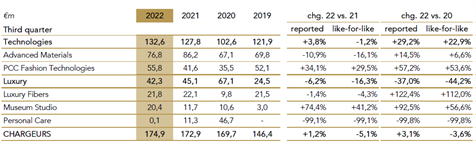

- Chargeurs a réalisé un chiffre d’affaires de 174,9m€ au T3, en progression de 1,2% en glissement annuel et de 8,2 % hors CPC. A taux de change et périmètre constants, le chiffre d’affaires s’est contracté de 5,1%.

- Le repli au T3 du chiffre d’affaires en glissement annuel et sur une base LFL a pour contributeurs Chargeurs Advanced Materials (-16,1% en glissement annuel), en raison d’une baisse des volumes découlant d’une normalisation des stocks, Chargeurs Personal Care (-99,1% en glissement annuel), en raison de l’amélioration du contexte sanitaire, et Chargeurs Luxury Fibers, dont les ventes ont légèrement baissé (-4,3% en glissement annuel sur une base LFL).

- En revanche, Chargeurs PCC Fashion Technologies semble à l’abri des récessions se profilant, avec un chiffre d’affaires en hausse de 29,5% en glissement annuel, à 55,8m€. Chargeurs Museum Studio a affiché une croissance impressionnante, de 41,2% en glissement annuel, témoignant de la vigueur de l’activité.

Répartition du chiffre d’affaires par division

- Chargeurs a publié un solide chiffre d’affaires sur 9 mois de 573,6m€, en progression de 5,2% en glissement annuel et stable (-0,1%) à taux de change et périmètre constants. L’activité a été portée par pratiquement l’ensemble des divisions, à savoir PCC Fashion Technologies (+43,8% en glissement annuel), Luxury Fibers (+21,2 % en glissement annuel) et Museum Studio (+33,8 % en glissement annuel), à l’exception de Chargeurs Personal Care, une nouvelle fois affecté par le recul de la pandémie.

Advanced Material reste pénalisé par une baisse des volumes.

Malgré un effet prix plus que favorable, la division Advanced Materials a publié un chiffre d’affaires en repli sur une base LFL de 16,1% au T3, à 76,8m€, pénalisé par une baisse des volumes par rapport au T3 2021. La demande des clients progressant fortement face aux perturbations de la chaîne d’approvisionnement, 2021 avait été une année record en termes de volumes. La baisse de ces derniers s’explique donc par la normalisation des stocks et le déstockage en cours chez les clients. Malgré le ralentissement du marché de la construction neuve, le groupe reste confiant concernant les perspectives de la division, l’essoufflement étant compensé par l’activité dans la rénovation. Bien qu’aucun détail n’ait été communiqué sur le front de la rentabilité, nous estimons que le niveau élevé des prix des intrants continuera de peser sur les marges. Selon nous, ces dernières resteront inférieures à 10% jusqu’en 2024.

Toujours pas de signes précurseurs d’une baisse de la consommation pour CFT

En organique, le chiffre d’affaires de la division Fashion Technologies a progressé de 29,5% en glissement annuel, à 55,8m€. Cette performance découle des fortes hausses de prix en réponse à l’inflation et de la progression des volumes en Asie et en Amérique latine. Si la visibilité sur l’activité est faible tant le carnet de commandes dépend du court terme, pour le moment, le groupe n’observe aucun signe précurseur d’une dégradation. A moins d’un effondrement de la consommation à l’échelle mondiale, l’activité de la division devrait rester bien orientée.

L’expansion de l’offre Nativa n’a pas produit ses effets au T3

Malgré une renommée croissante, l’offre Nativa n’a pas eu de retombée particulièrement positive sur le chiffre d’affaires du T3 2022 de la division CLF, en repli de -4,3% en organique à 21,8m€. Cependant, le groupe prévoit d’accélérer le développement et d’élargir encore son offre Nativa, ayant récemment signé un contrat avec Gucci dans cette optique.

CMS, le nouveau moteur de croissance

Comme nous l’avons évoqué dans une précédente étude, le groupe a procédé à plusieurs acquisitions ces dernières années afin de proposer un “guichet unique” pour les musées, cherchant à intervenir de la gestion de projet, à la conception et à la fabrication jusqu’à la production de contenus audiovisuels en passant même par la publication de livres d’art. Malgré la rapidité du développement de la division, compte tenu du phasage des projets remportés en 2021 et 2022, les marges ne devraient pas s’améliorer avant les S2 2023/24 et 2025. Chargeurs table sur un chiffre d’affaires supérieur à 120m€ en 2023 et sur une amélioration des résultats en 2023. Le groupe a insisté tant sur le caractère acyclique de l’activité et que sur le potentiel de croissance de la division.

CPC est confronté au recul de la pandémie

Compte tenu de la fin de la crise sanitaire en Europe, le chiffre d’affaires de Chargeurs Personal Care s’est de nouveau contracté, à 0,1m€ au troisième trimestre. Rappelons que le groupe a cherché à diversifier l’activité de la division, se limitant jusqu’à présent à la production de masques, au travers de ses acquisitions de Fournival Altesse, leader du segment des brosses à cheveux haut de gamme, de Swaine, une entreprise britannique de premier plan du secteur du luxe, et de The Cambridge Satchel Company, un groupe produisant des articles de cuir de luxe à des prix abordables.

Une situation financière solide

Au troisième trimestre, la situation financière de Chargeurs s’est encore améliorée, le groupe obtenant de nouvelles lignes de crédit bilatérales à trois, cinq et sept ans d’un montant total de 105m€. Disposer d’une réserve de fonds constitue un avantage certain, surtout par les temps qui courent.

Perspectives à l’horizon des prochaines années

A l’horizon des prochaines années, le groupe compte diversifier son business model, améliorer sa rentabilité, capitaliser sur sa position de leader sur des marchés de niche et accélérer la transition environnementale et numérique de ses activités. Concernant l’état de la conjoncture, Chargeurs retient l’hypothèse d’un retour sur les rails de la croissance mi-2023, avec un ralentissement de l’inflation, une amélioration de la situation sur le front sanitaire en Asie et les retombées des boucliers tarifaires en Europe.

Notre recommandation sur le titre Chargeurs reste positive. Nous estimons en effet que le cours actuel de l’action intègre d’ores et déjà l’environnement difficile. Pour tenir compte de cette publication au titre du T3, nous allons réviser nos prévisions de chiffre d’affaires à la baisse pour CAM, CLM et CHS et à la hausse pour CMS et CFT.