Chargeurs a publié de solides résultats pour le S1 2017, soutenus comme attendu par son activité Chargeurs Protective Films. Le société a lancé un programme de développement encore plus ambitieux visant à doubler son CA pour le porter à 1md€ d’ici 2022 en tenant compte des prochaines opérations de croissance externe.

Les dépenses permettant de jeter les bases d’une croissance à la fois plus rapide et sur des fondations solides pourraient peser sur les résultats du S2 2017.

Très confiant dans ses performances futures en matière de génération de FCF, Chargeurs a décidé de verser un acompte sur dividende d’un montant de 0,25€, en hausse de 25%.

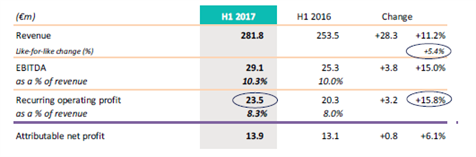

Protective Films détermine en grande partie l’évolution du cash flow. A 5,8%, la croissance LFL du CA est d’autant plus impressionnante que la croissance mondiale n’est qu’à peine supérieure à 3%. La croissance en termes réels a atteint 11% au S1, en partie grâce à l’acquisition de Main Tape aux États-Unis. La performance la plus impressionnante a toutefois concerné la marge récurrente d’EBIT, à 12,7%. A 11,2%, le niveau de cette dernière sur l’ensemble de 2016 a été jugé mérité au regard des efforts continus de la division en termes de productivité. Implicitement, un tel niveau n’apparaissait pas tenable dans une conjoncture moins porteuse. Pourtant les résultats du S1 pointent vers le contraire. A court terme les dépenses permettant de jeter les bases d’une accélération de la croissance pourraient peser sur ceux du S2.

Longtemps considérée comme accessoire, la division Fashion Technologies affiche également de très bonnes performances. La légère dégradation de la marge au S1 s’explique par les effets calendaires et, là encore, par les opex visant à accélérer la croissance. La direction a fait savoir que le groupe regagnait des parts de marché dans la mode éphémère.

Comme indiqué précédemment, les résultats de Technical Substrates ont largement bénéficié des efforts marqués en termes de capex réalisés il y a 18 mois. En effet, l’arrivée en force de la ligne de production sur les textiles de grande taille est largementà l’origine de la forte progression de l’activité (7,8%).

Mobilisant très peu de fonds propres et étant dorénavant configuré pour assurer au moins un équilibre financier quelles que soient les circonstances, Luxury Materials a publié de bons résultats. Ses performances pourraient toutefois se dégrader au cours des deux prochaines années. En effet, le groupe a confirmé avoir mis en place un modèle économique qui lui permettrait d’améliorer ses marges sans augmenter son exposition aux risques associés au trading . Chargeurs se propose en effet d’apporter une garantie aux utilisateurs finaux que les laines haut de gamme sélectionnées ne se perdent pas dans la chaine de valeur. Si les coûts unitaires devraient augmenter (augmentations des effectifs, des systèmes informatiques dans un processus de suivi allant “du moutons au magasin”), les marges brutes devraient s’en trouver significativement améliorées.

La direction s’estime désormais armée pour accélérer la croissance du groupe, grâce des procédés de fabrication bien rodés, des moyens de financement importants, un bilan très solide et une stratégie donnant la priorité au développement de ses niches à l’échelle mondiale, . Même si cela ressemble à un oxymore, preuve a été faite qu’un métier aussi anodin que l’interlining (entoilage) pour habillement peut être transformée en vecteur de croissance proposant des composants de haute technologie au secteur de la mode éphémère.

Parmi les autres postes du compte de résultat, on notera une augmentation des charges d’intérêt, le prix à payer pour accumuler les munitions avant de se lancer dans de nouvelles acquisitions, et une baisse du taux d’imposition apparent, le groupe faisant bon usage de ses reports fiscaux déficitaires. Rappelons qu’il est assez difficile de prévoir ces dernières mais que leur emploi est d’autant plus certain que la base fiscale progresse.

Les livraisons du S1 nous ont incités à abaisser nos prévisions pour 2017 en matière de croissance du CA de Fashion Tech et de Technical Substrate. Nous sommes également un peu plus prudents sur les marges d’EBIT de ces deux dernières divisions, le groupe ayant clairement annoncé son intention d’augmenter ses dépenses préparatoires à une accélération de la croissance. La division Protective Film est moins concernée pour l’exercice en cours. Les choses pourraient changer en 2018 et en 2019, la très forte offensive pour augmenter la croissance pouvant bénéficier d’abord au CA, si ce n’est aux marges. Finalement, notre prévision de BPA est abaissée pour 2017, ajustée marginalement pour 2018, et révisée à la hausse pour 2019. La valorisation est soutenue par une amélioration du DCF après la révision en hausse des objectifs.