Après un bon T2 porté par la nouvelle division Healthcare Solutions, les résultats de Chargeurs du T3 ont de nouveau été soutenus par la forte progression du chiffre d’affaires dans les services de santé, s’accompagnant cette fois d’une reprise bienvenue dans la division Protective Films (également liée à la santé). Ces bons résultats trimestriels confortent les objectifs annuels du groupe, qui nous paraissent désormais faciles à atteindre.

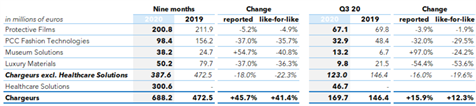

Au T3, le chiffre d’affaires de Chargeurs a atteint 169,7m€, progressant de 12,3% en organique (15,9% en données publiées) grâce au dynamisme de la division Healthcare Solutions dont les performances ont plus que compensé celles encore affectées par la crise, mais en amélioration, des principales activités (Protective Films en particulier). A 9m€, le chiffre d’affaires du groupe affiche la progression impressionnante de 45,7% par rapport à 2019 (688,2m€), porté par Healthcare Solutions (300,6m€), la contraction des ventes pour les activités principales ayant été nettement moindre que celle observée depuis le début de 2020.

Répartition du chiffre d’affaires par division

Source : société

Chargeurs Healthcare Solutions (CHS) montre une nouvelle fois la voie

La contribution au chiffre d’affaires de 46,7m€ de la division nouvellement créée de Chargeurs est à l’origine de la surperformance sur le trimestre. Le groupe a su tirer parti de son expertise et de ses capacités industrielles au sein de ses principales activités, à savoir les films de protection, les textiles et les substrats techniques, pour consolider son offre dans le domaine de la santé… avec d’excellents résultats.

Compte tenu des résultats du T3, notre prévision d’un chiffre d’affaires de 312m€ pour CHS représente, selon nous, un minimum à atteindre. A partir de 2021, l’augmentation notable des capacités avec les 16 nouvelles lignes de production ouvertes dans le cadre du nouveau programme d’investissement de 8m€ devrait soutenir le développement durable du chiffre d’affaires de la division.

Protective films commence à sortir de l’ornière.

Parmi les principales activités, la division Protective films a connu une forte reprise au T3, avec une baisse du chiffre d’affaires de seulement 1,9% en organique, à 67,1m€. Le rebond a également été tiré par le secteur de la santé, la division vendant des films de protection de haute qualité pour protéger les équipements de soins de santé lors du transport, en plus des plexiglas nécessaires pour répondre aux exigences en matière de distanciation sociale. Selon nous, ces tendances se poursuivront au T4 et devraient se solder par une progression du chiffre d’affaires supérieure à la contraction de 15% que nous anticipons actuellement.

Le contexte reste difficile les autres activités traditionnelles

Le chiffre d’affaires de PCC Fashion Technologies reste très affecté par la contraction de la demande en Chine et à Hong Kong pour l’entoilage de haute technicité, la reprise mondiale dans la mode étant tirée par le segment de la Fast Fashion, comme en témoignent les bonnes surprises chez H&M et Zalando notamment. Le chiffre d’affaires de la division s’est replié de 29,5% à 32,9m€ au T3. Selon nous, il restera mal orienté au T4. La crise dans le secteur de la mode explique également la mauvaise tenue du chiffre d’affaires de CLM (-53,6% au T3 à 9,8m€).

Enfin, si le chiffre d’affaires de Museum Solutions (13m€) a bénéficié des changements de périmètre avec l’intégration de D&P, d’Hypsos et de MET, celui des activités historiques de Technical Substrates reste très affaibli en raison du déclin des ventes au détail et du repli dans les conférences/expositions ; faisant partie des secteurs les plus durement frappés par le confinement.

Compte tenu de la solidité des résultats du T3, le groupe a de nouveau relevé ses prévisions pour l’ensemble de 2020, tablant désormais sur un chiffre d’affaires de 800m€ (nous anticipons actuellement 812m€) et sur un résultat opérationnel de 70m€.

Compte tenu des résultats du T3, nous allons réviser à la hausse nos projections en termes de chiffre d’affaires annuel pour SHC et CFP, ce qui augmentera mécaniquement nos prévisions de résultat opérationnel récurrent à un niveau proche des 70m€ visés par le groupe. Prenant acte de l’amélioration des perspectives pour 2020 et sur la base d’hypothèses relativement prudentes concernant 2021, nous maintenons notre recommandation positive sur le titre.